Pour les lecteurs pressés, les points clés :

> L’Allemagne est désormais en récession et les Etats-Unis suspendus à un accord sur le plafond de la dette.

> Avec une inflation qui ne fléchit pas, les taux d’intérêt ne sont pas près de redescendre. 3% est le nouveau 0%.

> Les marchés actions restent mous et sans conviction, à part l’emballement récent sur l’intelligence artificielle.

> Il est temps de vendre ses dollars avant un nouveau renchérissement de l’euro.

Macro

Simply the best. Sur le front économique, la conjoncture est maussade un peu partout mais certains font mieux que d’autres. En Europe, comme nous en avions parlé il y a quelques mois, la France et l’Europe du Sud font moins pâle figure que l’Allemagne. Cette dernière est officiellement entrée en récession après la parution de ses chiffres de croissance cette semaine. Touchée par la vague d’inflation et la morosité de la demande chinoise, la première économie du continent est aussi mise en difficulté par sa rigidité budgétaire. L’équilibre des finances publiques y est inscrit dans la Constitution et limite la capacité de l’Etat à absorber les chocs macroéconomiques. Il est ainsi probable que le débat sur la politique budgétaire refasse surface en Europe. D’un côté, la dette publique a fortement augmenté suite au Covid et son coût s’est considérablement renchéri avec la hausse des taux d’intérêt. De l’autre, la pandémie a réhabilité la politique budgétaire comme outil de stabilisation, permettant aux Etats les plus proactifs de connaître un rebond plus marqué. A court terme, la France a choisi son camp : sous la pression d’une dégradation par l’agence de notation Standard & Poor’s (qui suivrait celle de Fitch), l’heure est à la rigueur. Le Ministre de l’Economie l’a montré récemment en enterrant les propositions de dépenses en faveur de la transition climatique.

Aller plus haut. De dette publique il est aussi question aux Etats-Unis où les marchés sont suspendus à la négociation sur le plafond de la dette, qui devra aboutir avant le 1 juin pour éviter un défaut de paiement qui ferait désordre. Les agences de notation menacent là encore d’une dégradation devant l’incertitude, comme cela avait été le cas en 2011. Néanmoins, un accord est désormais probable suite aux négociations intenses ces derniers jours entre la présidence Biden et le responsable républicain McCarthy. Pour accepter de relever le plafond de la dette, ce dernier réclame de fortes restrictions budgétaires qui pèseront nécessairement sur l’activité en seconde partie d’année et en 2024, à un moment où l’économie américaine pourrait en avoir besoin.

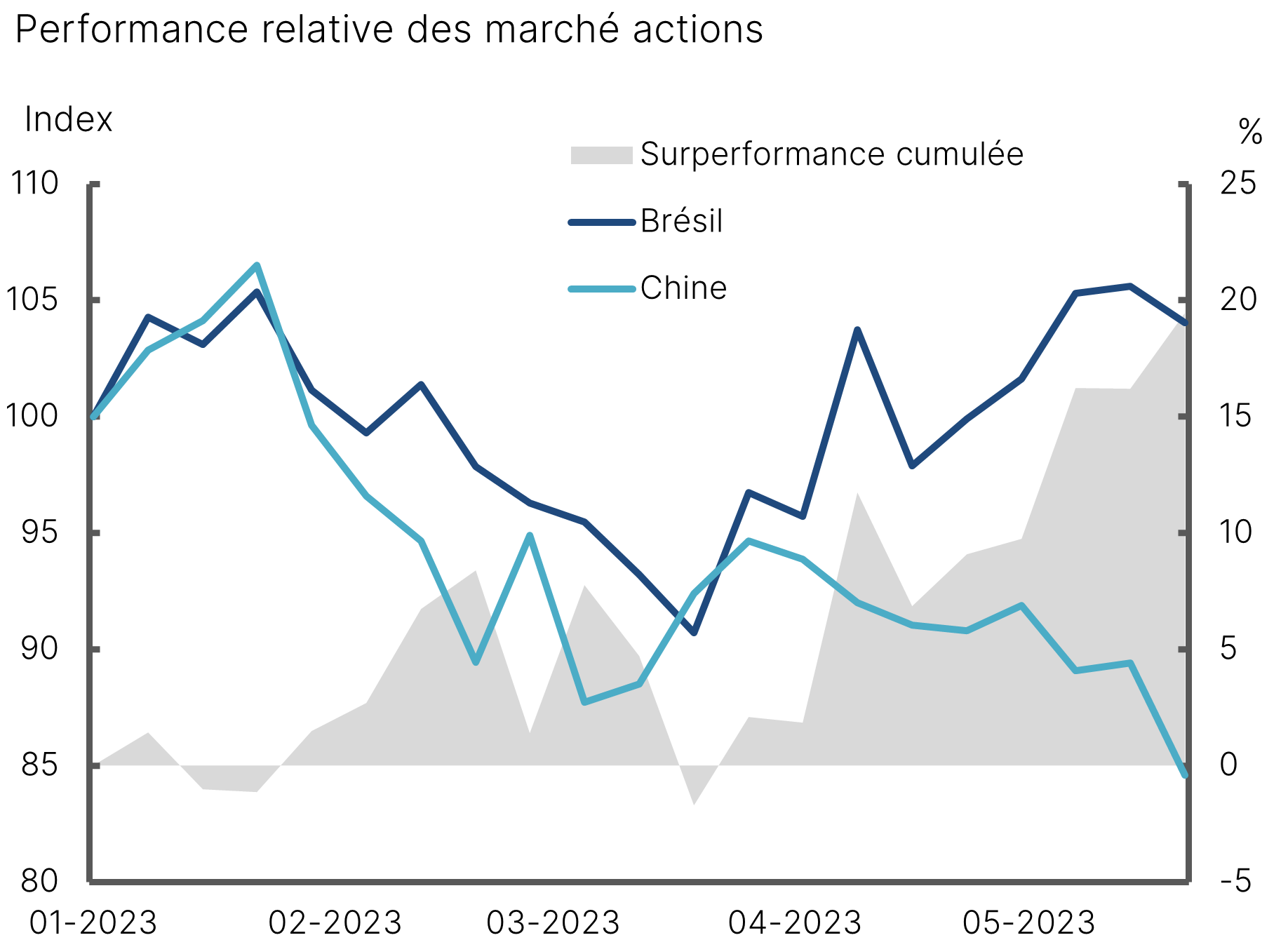

De Shanghai à Rio. Les nuances se font aussi ressentir dans le monde émergent. Les données économiques chinoises n’ont pas été à la hauteur des attentes en avril et signalent un essoufflement après un bon début d’année placé sous le signe de la levée des restrictions sanitaires. Le secteur immobilier reste atone et le gouvernement semble hésiter entre soutenir l’activité et reprendre en main l’endettement et les risques macro-financiers. Ce manque de direction se ressent aussi sur le secteur de la tech, où la pression réglementaire se maintient et les plans de licenciements – rares en Chine – se banalisent. De l’autre côté du spectre, le Brésil de Lula est redevenu l’enfant chéri des marchés. Tandis que son précédent mandat avait marqué l’âge d’or du Brésil au XXIè siècle sur le plan de la santé économique, le Président a habilement arbitré dans le sens de l’austérité budgétaire depuis son retour, prenant ses détracteurs à contre-pied. Le résultat est une performance opposée entre les marchés actions chinois et brésilien depuis quelques semaines (Graphique 1).

Divergence dans le monde émergent

Source : MSCI, Equinoxe – mai 2023

Eau dans le gaz. Coté inflation, la situation n’évolue que lentement. Les chiffres étaient quasi-stables aux Etats-Unis, à 5%, tandis qu’en Europe on devrait atterrir autour de 6.5% en mai. Sous la surface, la seule bonne nouvelle réside dans les prix de l’énergie et notamment du gaz, qui se sont bien normalisés et devraient contribuer négativement à l’inflation dans les prochains mois. Sur le reste des biens et services, la situation ne donne que peu de garanties. C’est pour cette raison qu’un mouvement important s’est opéré sur les anticipations de taux d’intérêt ces dernières semaines : les marchés ne voient plus de baisse des taux de sitôt par les banques centrales et anticipent plutôt encore une petite hausse, suivie d’une stabilité autour de 3% pour plusieurs années.

Allocation de portefeuille

Plafond de verre. La dynamique molle que nous décrivions dans le dernier Télescope se confirme sur les marchés actions. Un plafond de verre semble s’être installé, autour de 4200 points pour le S&P 500 et 7500 points pour le CAC 40. Dès que ces niveaux sont touchés, les spéculateurs prennent profit et font rechuter les indices, comme cela a été le cas cette semaine. D’autres indicateurs corroborent le faible niveau de conviction : peu de valeurs participent au mouvement haussier, domination des secteurs défensifs, forte sous-performance des petites capitalisations, positionnement très baissier des hedge funds. Même les grands gagnants de cette année comme le Luxe semblent avoir touché leur limite, avec une franche correction cette semaine sur le secteur. Notre conviction reste inchangée : peu de potentiel de hausse sur les marchés à ce stade, il faut rester patient et opportuniste, et plutôt favoriser les stratégies de rendement et de protection au-travers de produits structurés ciblés.

incroIAble. Un secteur déroge à cette description, celui de l’intelligence artificielle (IA), dont un boom spectaculaire est déjà interprété comme la nouvelle bulle. Surfant sur la vague chatGPT, certaines valeurs associées au thème de l’IA ont fortement progressé depuis quelques mois. Parmi elles, les semiconducteurs, intrant indispensable de cette nouvelle révolution. Le titre Nvidia a par exemple pris 25% hier suite à des annonces de résultat impressionnants, ajoutant près de 200 milliards de dollars à sa capitalisation boursière en une journée. En Europe, le titre ASML, leader des microprocesseurs sur lequel nous avons récemment investi, a bénéficié de cette tendance.

Changement de régime. Au-delà du marché actions, un élément marquant du paysage financier est le changement du régime de corrélation entre actions et obligations. La corrélation entre performance des actions et des obligations est redevenue négative, ce qui signifie que la baisse des actions est généralement accompagnée d’une hausse de l’obligataire. Si cela peut sembler technique, ce régime de corrélation est une bonne nouvelle : il rend la diversification de nouveau possible. L’enfer des allocataires se termine et une page se tourne par rapport à l’environnement qui a prédominé en 2022.

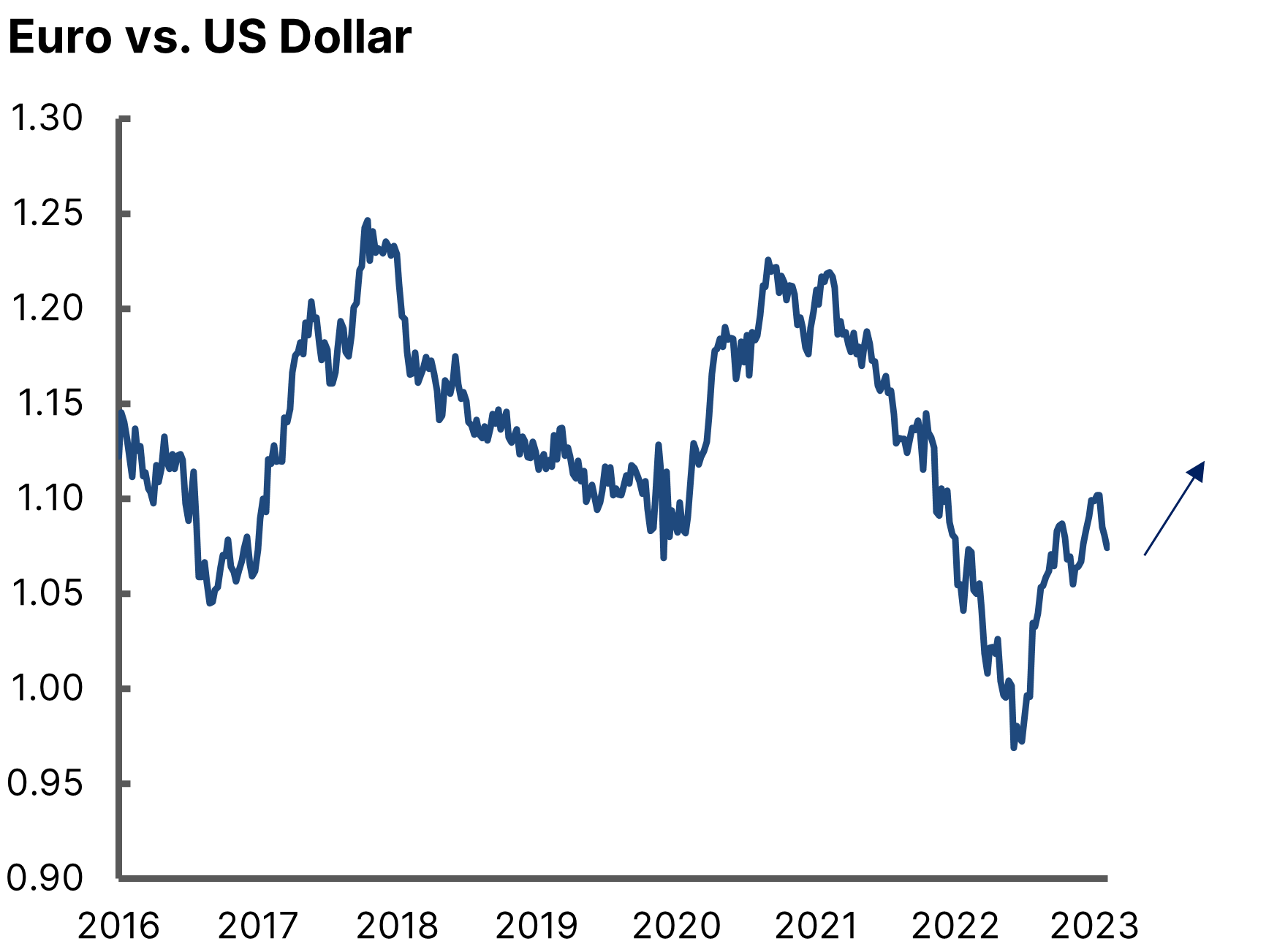

Respire. Un autre débat qui fait rage actuellement est la direction de l’euro/dollar. Après avoir touché la parité fin 2022, l’euro a bien rebondi. Une respiration a eu lieu récemment avec un retour de 1.11 à 1.07 actuellement (Graphique 2). Nous recommandons aux investisseurs vendeurs de dollars de saisir ce point d’entrée car la tendance de moyen terme nous semble plus favorable à un retour dans la zone 1.15-1.20.

Une respiration dans la remontée de l’euro

Source : Bloomberg, Equinoxe – mai 2023

Ecouter les oiseaux. Twitter ne s’est pas illustré positivement cette semaine, mais le réseau social reste un terrain de jeu privilégié pour les analystes. La très sérieuse Réserve fédérale américaine vient de sortir un nouvel indicateur de sentiment de marché à partir de l’analyse algorithmique des messages échangés. Conclusion : traîner sur Twitter comme le fait votre humble serviteur n’est pas que du temps perdu !

En vrac spécial IA

Partir de la techno. Une vidéo de vulgarisation par l’excellent blog Science étonnante sur la façon dont fonctionne le fameux chatGPT.

Eclairer le débat. Un article un peu long mais très complet de fipaddict sur les plus et les moins de l’IA d’un point de vue de croissance économique, de politique économique et sociale. Conclusion : il y a plus de positif que de négatif !

Explorer les risques. Si les IA apprennent de ce qu’elles trouvent sur internet et que ce qui est écrit sur internet provient des IA, est-ce que tout ça ne va pas tourner en rond et raconter n’importe quoi ? C’est le sujet de ce blog sur le test de Turing inversé.

PS : cette newsletter n’a pas été écrite par chatGPT

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe