Pour les lecteurs pressés, les points clés :

> Désinflation et ralentissement économique ont accéléré les anticipations de baisse des taux d’intérêt l’an prochain.

> C’est l’ingrédient principal de la potion magique pour les marchés, qui s’envolent en novembre.

> Ça commence à grincer pour l’immobilier en assurance-vie. Normal quand on loge un actif peu liquide dans une enveloppe liquide.

> Pour nous, l’ajustement sur l’immobilier va durer. Il est urgent de ne pas se précipiter.

Macro

Le même mouvement. Le contexte économique est porté par la dynamique de désinflation qui s’est poursuivie en novembre. L’inflation en zone euro est tombée à 2,4% – et 3,6% en excluant l’énergie et l’alimentaire – alors qu’elle atteint 3,4% en France. Si notre Ministre de l’Economie B. Lemaire s’est félicité de l’avoir « vaincue », l’INSEE se montre un peu moins triomphaliste mais souligne le caractère généralisé de la baisse des prix. Seul l’alimentaire fait de la résistance, reflétant l’augmentation tendancielle des aléas climatiques et de la volatilité des prix.

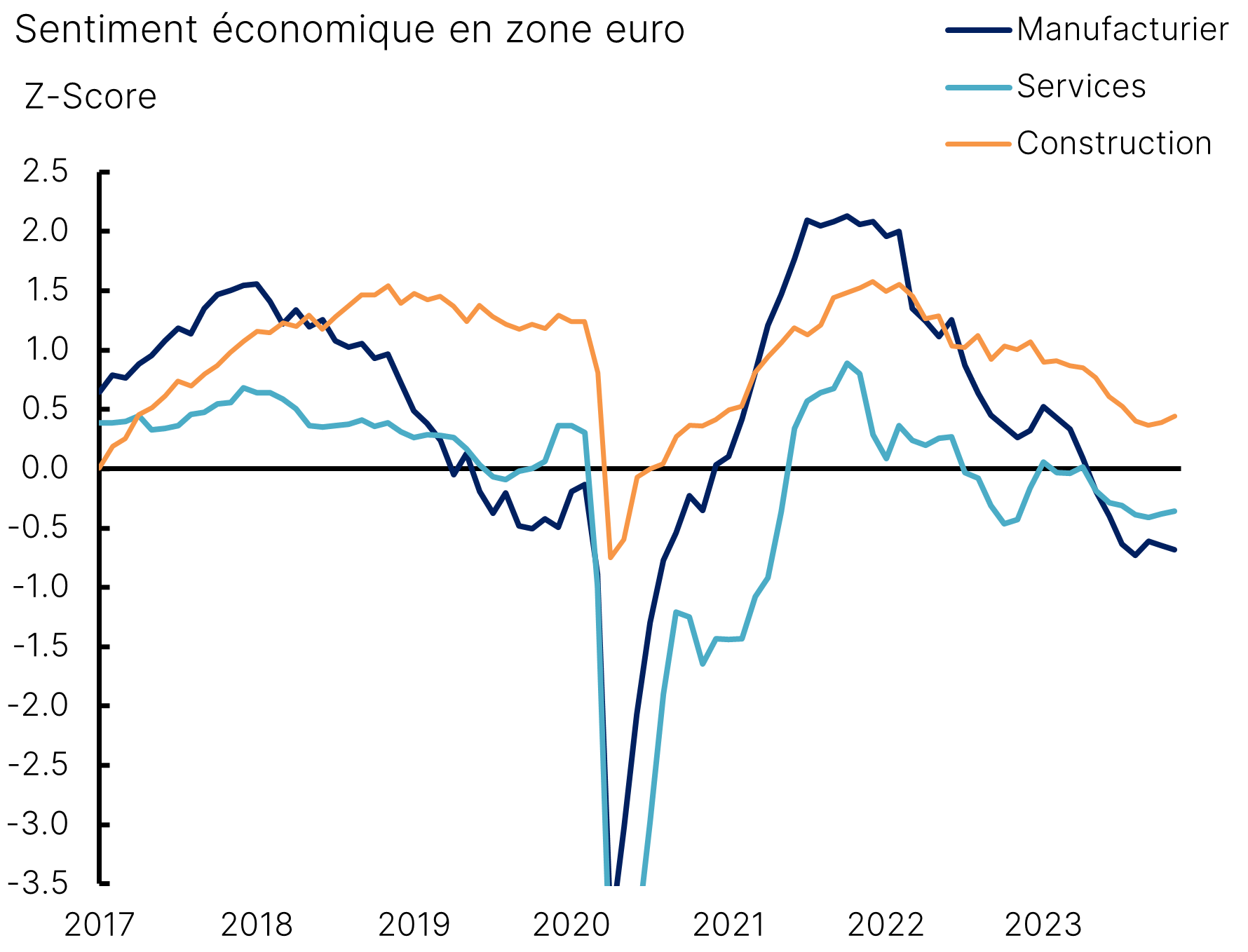

A la recherche du point bas. En dépit de ces bonnes nouvelles sur l’inflation, les indicateurs d’activité restent détériorés. En France, la croissance a été confirmée à -0,1% au troisième trimestre, même recul que l’Allemagne. Comme nous en parlions dans le dernier Télescope, le chômage devrait logiquement reprendre ses droits en 2024 comme première inquiétude des Français devant l’inflation. Pour autant, les enquêtes de conjoncture suggèrent un léger mieux sur cette fin d’année et donc potentiellement que le point bas de cycle aurait été atteint à l’automne (Graphique 1).

Les enquêtes se stabilisent en Europe

Source : Commission européenne, Equinoxe – novembre 2023

Coupé à la serpe. La conséquence de ces éléments est un vaste mouvement de réévaluation des anticipations de politique monétaire. Aujourd’hui, les marchés tablent sur une baisse des taux par la BCE dès avril 2024, les économistes plutôt en juin. C’est un revirement important par rapport au scénario, dominant jusqu’à récemment, d’une inflation persistante qui maintiendrait des taux durablement élevés. En tout cas, la BCE semble plus prudente dans ses prises de parole et le risque de notre point de vue est plutôt que le marché soit déçu par une baisse des taux plus tardive. A noter que ce mouvement n’est pas spécifique à l’Europe : la désinflation est aussi nette aux Etats-Unis où les marchés anticipent désormais une baisse des taux de la Fed dès mai 2024.

« everything rally ». La baisse des taux, c’est la potion magique des marchés financiers. Pas étonnant dans ce contexte que le mois de novembre nous ait donné un rebond sur TOUS les actifs, ce que les américains appellent le « everything rally ». L’obligataire prend entre 3 et 6%, les actions entre 5 et 12%, avec notamment des performances encore exceptionnelles du Nasdaq (+11%) mais aussi du Dax allemand (+10%), des semiconducteurs (+17%) et même des foncières cotées (+12%). Seul le dollar est pénalisé (-3%), notamment face à l’euro qui revient à 1,09. Même si ce rebond s’essouffle depuis quelques jours, notre conviction est que la dynamique positive restera bien en place jusqu’à Noël.

Allocation de portefeuille : spécial immobilier

Cœur brisé. L’histoire d’amour entre l’immobilier et l’assurance-vie traverse une phase difficile. Le Monde dresse un tableau assez complet de la situation, avec à l’appui les chiffres de l’association du secteur, l’ASPIM : 771M€ de décollecte sur les fonds immobiliers au 3e trimestre (Graphique 2). Pour le moment, l’hémorragie se fait essentiellement sur les SCI et OPCI, tandis que les SCPI résistent mieux. Néanmoins, la revalorisation à la baisse de quelques grosses foncières cet été ont ramené brutalement à la réalité que l’immobilier est un actif comme les autres.

Chiffres clés des fonds immobiliers au T3 2023

Source : ASPIM – octobre 2023

Une histoire de taux. Le scénario était pourtant assez prévisible. Pendant 10 ans, l’immobilier papier a eu pour vocation de dynamiser le rendement de l’épargne en remplacement d’un fonds euro en perte de vitesse. La collecte a explosé, avec une capitalisation totale pour les SCPI passant de 8 Md€ en 2000 à plus de 90 Md € aujourd’hui. Cette collecte s’est encore accélérée depuis 2018, poussant les foncières à se faire concurrence et à acheter de plus en plus cher, tant que le taux de distribution restait supérieur au fonds euro. Depuis 2022, double effet kiss-cool de la hausse des taux : l’immobilier souffre et les prix des actifs sont réévalués à la baisse + les investisseurs ont des alternatives plus rémunératrices = sorties de la classe d’actifs.

Une histoire de liquide. Le point d’achoppement, c’est que l’immobilier en assurance-vie fait face à ce qu’on appelle dans le jargon un mismatch de liquidité : on loge un actif peu liquide dans une enveloppe liquide. Quand l’argent rentre, pas de problème. Mais quand il sort, ça coince. Aujourd’hui, sur les SCPI et SCI d’immobilier commercial, la décollecte est trop forte pour être absorbée par la liquidité disponible. Soit la foncière vend des actifs en urgence, avec le risque de les brader et donc de pénaliser tous les porteurs de parts, soit l’assureur accepte d’assurer la liquidité à son compte, soit on introduit des limites de rachat pour juguler le flot. C’est plutôt vers cette troisième solution qu’on se dirige à petits pas.

Révolution lente. L’immobilier porte bien son nom : tout s’y passe comme pour les autres classes d’actifs, mais lentement. Evidemment, les fonds immobiliers sont hétérogènes et la situation est différente entre les véhicules, les sociétés à capital fixe ou variable et le type d’actifs détenus (commercial, résidentiel, logistique, etc…). Pour autant, de notre point de vue, l’ajustement sur le marché des fonds immobiliers est loin d’être terminé. Schématiquement, c’est d’abord les transactions qui s’écroulent, puis les prix qui s’ajustent à la baisse, puis la réévaluation des parts, puis la décollecte. Aujourd’hui, nous sommes quelque part entre l’étape 1 et l’étape 2, comme en témoignent les chiffres de transactions et les dommages collatéraux sur les notaires. Même si la décollecte a déjà commencé, elle a des chances de durer et les assureurs s’y préparent, en introduisant des pénalités de sortie ou des contraintes. Si au bout du processus, il y aura certainement des affaires à faire, il est urgent de ne pas se précipiter.

Hommage

Pour une raison que je ne m’explique pas, les personnes célèbres ont tendance à mourir en fin d’année. Cette semaine, hommage à trois personnages disparus récemment qui ont compté dans le paysage de l’investissement. Et plutôt que la litanie d’articles nécrologiques, donnons-leur directement la parole.

Henri Kissinger. Discours au Sénat français sur le système international et ses risques en juin 2018 à la réception du prix Alexis de Tocqueville.

Charlie Munger. Le bras droit de Warren Buffett était célèbre pour ses maximes sur la sagesse, les limites du savoir et le comportement des marchés.

Alistair Darling. Ministre des Finances britannique pendant la Grande Crise Financière de 2008, il restera comme une figure importante de cet épisode unique.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe