Pour les lecteurs pressés, les points clés :

> La frénésie de l’administration Trump est plutôt mal perçue par les investisseurs, qui voient surtout de l’incertitude et de l’inflation.

> Au contraire en Europe, les planètes s’alignent pour une stimulation de l’économie autour du complexe militaro-industriel.

> Nous restons fortement investis sur le High Yield européen et pensons que le marché actions américain pourrait stagner un moment, sans correction majeure.

> Le dollar a fortement baissé face à l’euro mais ça ne devrait pas aller beaucoup plus loin.

Macro

Stratégie de submersion. L’administration Trump n’est pas aux manettes depuis deux mois qu’elle a déjà bouleversé une multitude de sujets sur plusieurs continents : droits de douane, politique d’inclusion et de diversité, administration fédérale, ALENA, Moyen-Orient, Ukraine. C’est à se demander si la stratégie n’est pas de frapper tous azimuts pour déstabiliser les adversaires, où qu’ils soient. Néanmoins, les investisseurs restent pantois devant cette frénésie et voient plutôt des sauts dans l’inconnu que les mesures qu’ils espéraient de cette administration (déréglementation et baisses d’impôts).

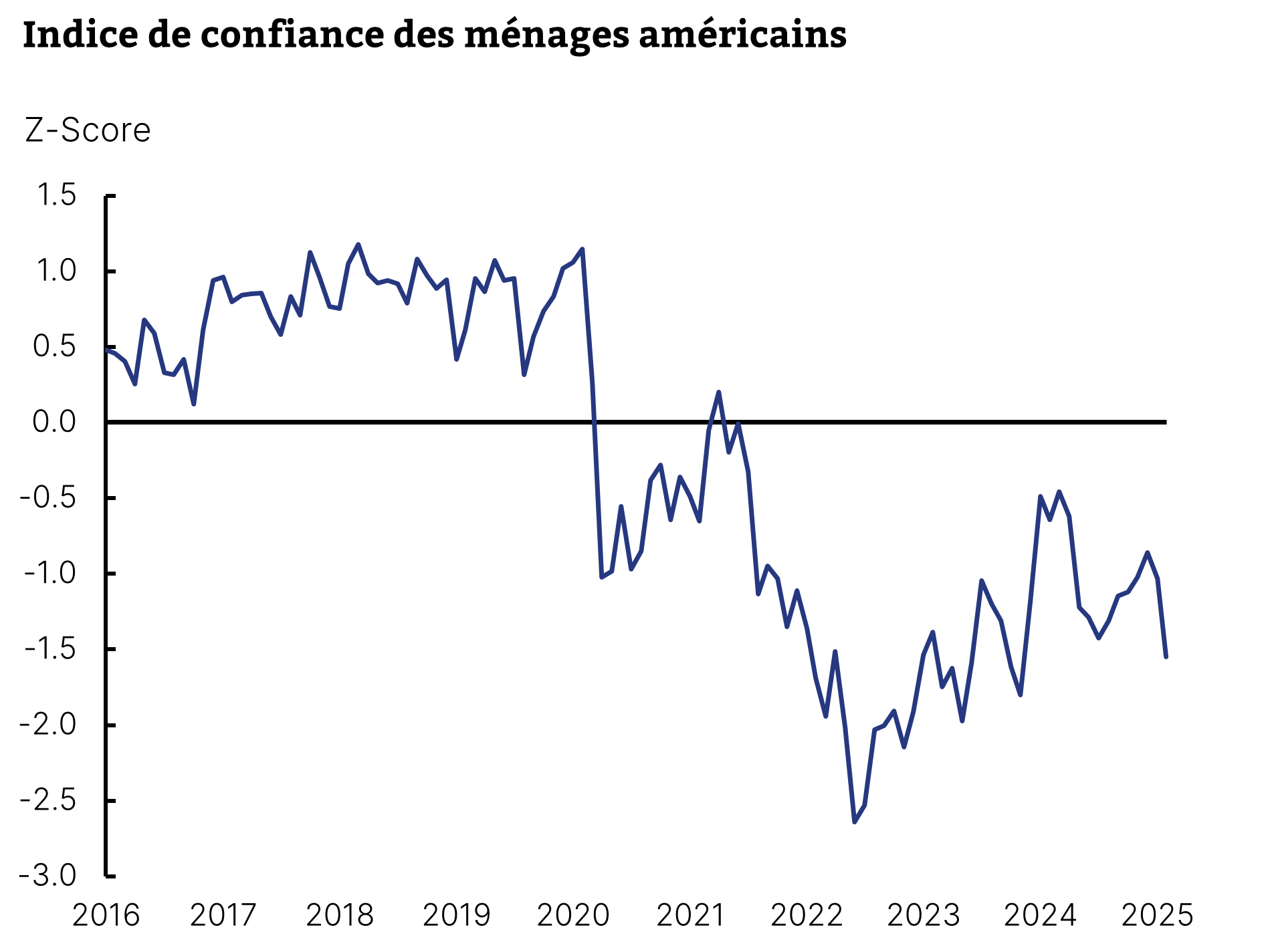

Plus pareil. La thématique des droits de douane est moins bien perçue en 2025 qu’elle ne l’était en 2016. D’abord, les Américains sont beaucoup plus échaudés par le spectre de l’inflation après la période post-Covid où les prix ont flambé. Nul hasard si le moral des ménages a plongé en février (Graphique 1) mais le son de cloche est le même côté entreprises. Ensuite, les annonces sur les restrictions migratoires sont mal accueillies car elles font resurgir la crainte de pénuries de personnel comme en 2022. Enfin, ces annonces arrivent à un moment où la Fed s’apprêtait à baisser ses taux. Si la banque centrale rebrousse chemin, c’est toute l’économie qui verra le prix de l’argent de renchérir.

Les ménages américains craignent une nouvelle vague d’inflation

Source : Université du Michigan, Equinoxe – mars 2025

Electrochoc. En Europe, l’arrivée de Trump accélère l’histoire et les planètes s’alignent pour une réaction majeure. La position américaine sur l’Ukraine amène les Européens à s’unir pour reconstruire une force de défense opérationnelle dans l’urgence. Au même moment, le futur chancelier allemand F. Merz ouvre directement la porte à un relâchement de la contrainte constitutionnelle qui pèse sur le déficit budgétaire. Une nouvelle « coalition of the willing » se met en place pour créer la politique européenne de défense qui nous échappe depuis 1954. Alors que la BCE poursuivait ses baisses de taux cette semaine, la perspective d’un emprunt communautaire pour investir dans l’armement devient réaliste.

Cap croissance. L’électrochoc est aussi parvenu jusqu’en Chine qui demeure l’adversaire stratégique de la nouvelle administration. Pris au dépourvu par la menace de guerre commerciale, l’état-major chinois ne peut plus compter sur les exportations pour soutenir la croissance, comme en 2024. Réactif, il montre des signes tangibles de changement de cap : réchauffement des relations avec les grands groupes technologiques nationaux, insistance sur la stimulation de la croissance (objectif maintenu à 5% en 2025) et utilisation plus active du levier budgétaire. La consommation intérieure redevient une priorité, ce qui augure favorablement pour les exportateurs européens et les groupes de luxe.

Allocation de portefeuille

Dernier de classe. Trop d’unanimisme tue l’unanimité. Alors que le consensus était très large en faveur de l’exceptionnalisme américain après l’élection, le marché a commencé à se retourner depuis mi-février. Le S&P 500 a reculé de 2.4% en 2025, légèrement mieux que le Nasdaq (-4.6%). Les petites capitalisations ont pris le bouillon, mais aussi les valeurs de croissance de la tech et la consommation discrétionnaire. C’est donc bien un changement de régime qui est amorcé par rapport aux deux dernières années, sans garantie pour le moment qu’il soit durable. Le grand baromètre Nvidia a aussi pris l’eau, à la suite de résultats bons, sans être exceptionnels. De notre point de vue, une forte correction reste peu probable considérant qu’à la fois la Fed et Trump souhaiteront l’éviter et en ont les moyens. Néanmoins, une stagnation prolongée du marché américain pourrait logiquement compenser l’euphorie de 2024.

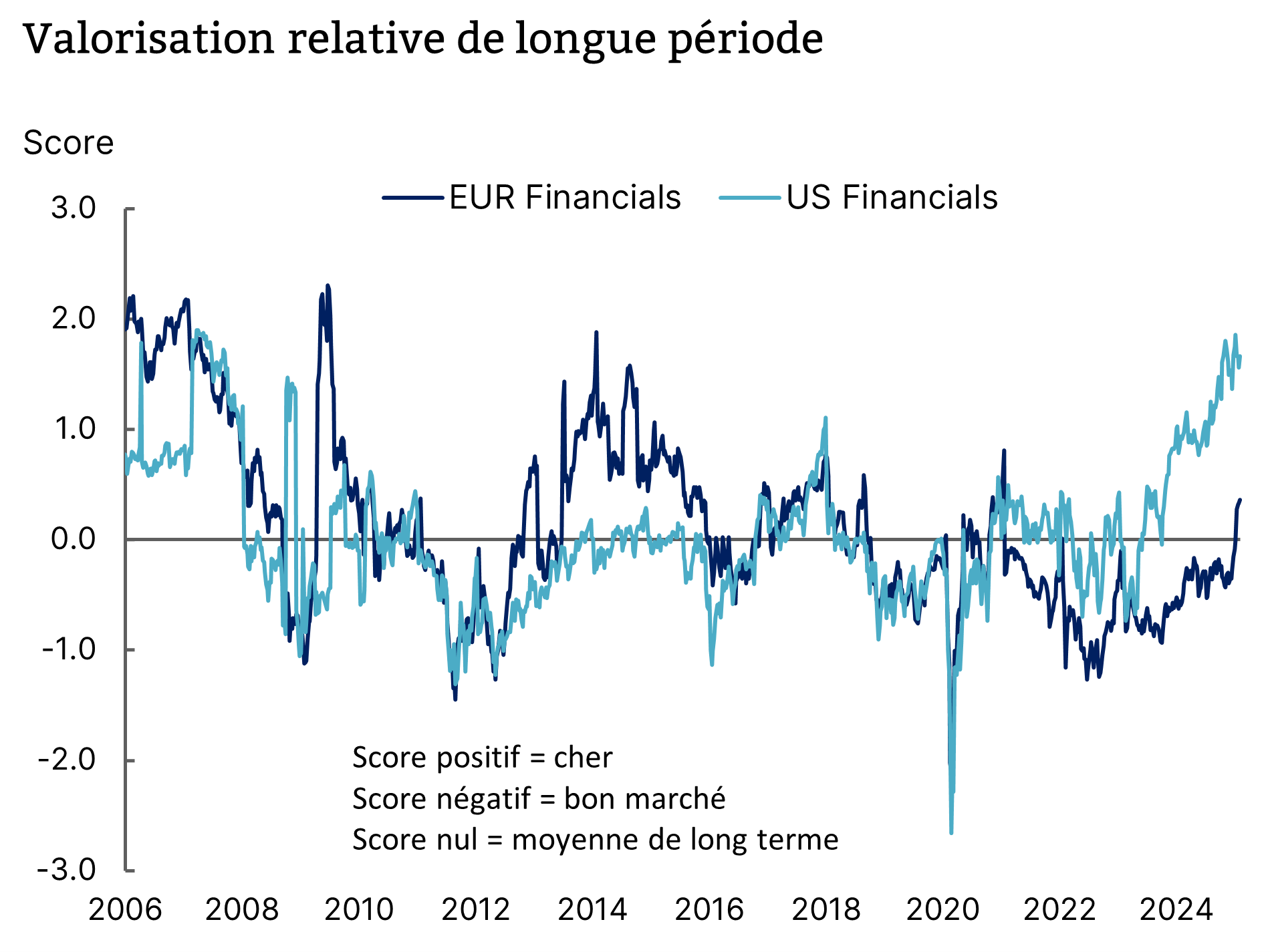

Au son du canon. C’est l’exact symétrique qui se produit en Europe. Alors que tout paraissait désespéré en fin d’année, les facteurs que nous avions évoqués dans nos Perspectives 2025 se sont combinées pour un rebond violent. En tête, les banques poursuivent leur retour en grâce. Malgré des performances impressionnantes, les niveaux de valorisation restent très modérés après une longue traversée du désert (Graphique 2). Le secteur industriel et de défense rebondit aussi de façon massive en anticipation de commandes publiques historiques. Nous restons constructifs sur la zone, sans perdre de vue tous les problèmes structurels qui n’ont pas disparu.

Encore de la marge pour les banques européennes

Source : MSCI, Bloomberg, Equinoxe – mars 2025

Le Bund fait boum. Les annonces en Allemagne ont fait bondir les taux d’intérêt. Le Bund à 10 ans rapporte 2.8%, son plus haut niveau depuis 2023. Les taux français ont suivi mais dans une moindre mesure, reflétant la baisse du spread. Conformément à nos prévisions, les paris sur la direction des taux sont hasardeux et le High Yield reste le segment le plus attractif et continue de surperformer. Cette classe d’actifs reste le cœur de nos allocations pour l’année. En revanche, ces hausses de taux sont une mauvaise nouvelle pour les secteurs actions sensibles à la duration, ainsi que pour l’immobilier.

Prises de profit. Le marché de devises a lui aussi fortement réagi. Le dollar s’affaiblit rapidement et l’euro/dollar a rebondi à 1,08, effaçant lui aussi la baisse autour de l’élection de Trump. Comme sur la Tech, le positionnement était très tendu et le retour de bâton reflète simplement des prises de profit. Nous ne pensons pas que ce mouvement ira beaucoup plus loin, d’autant que des rumeurs d’un « Mar-a-Lago Accord » (à l’image du Plaza Accord de 1985) sont persistantes. Nous encourageons toujours les investisseurs à acheter des dollars pour diversifier leur patrimoine, surtout si les taux américains restent durablement plus élevés qu’en Europe.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.