Pour les lecteurs pressés, les points clés :

> Le narratif a tourné aux Etats-Unis et l’exceptionnalisme fait place à la morosité.

> Les investisseurs redécouvrent le reste du monde, qui s’organise pour réagir à la tornade Trump.

> Le marché actions américain devrait rester atone à court terme. Nous pensons que l’Europe et les émergents offrent des perspectives plus intéressantes.

> L’or bat des records en surfant sur les anxiétés géopolitiques.

Macro

Place au MOGA. L’année 2025 est jusqu’ici par maints aspects le miroir de 2024 : l’euphorie autour de l’exceptionnalisme américain a fait place au doute et à la redécouverte des autres régions du monde. Les plus spirituels ont trouvé que Trump était passé du MAGA (« Make America Great Again ») au MOGA (« Make Others Great Again »). En tout cas, voilà une illustration de plus que nous autres investisseurs devons rester méfiants vis-à-vis des narratifs, autant de modes qui passent et trépassent, pour rester solides sur nos appuis et nos convictions de long terme. Qu’est-ce que cela veut dire en pratique aujourd’hui ?

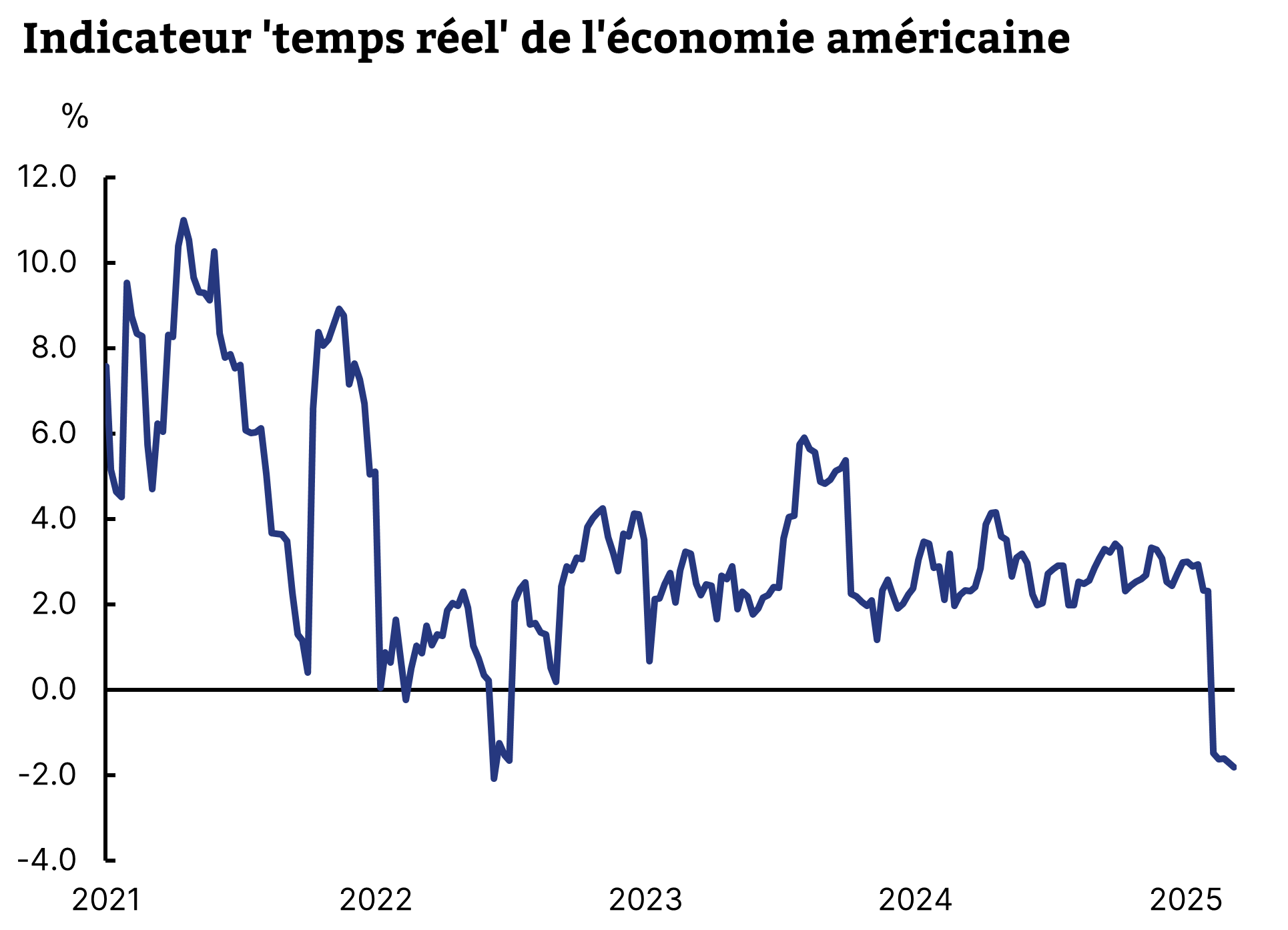

2% sans plus. D’abord, l’économie américaine semble prise d’un coup de mou depuis le début d’année. La croissance au T1 devrait être basse à cause de mauvais chiffres de commerce extérieur, mais les enquêtes de conjoncture sont aussi plutôt en berne (Graphique 1). De fait, l’élection de D. Trump ressemble de plus en plus à un choc de confiance négatif. Le stimulus fiscal se fait attendre et ne devrait pas intervenir avant l’été, tandis que les mesures protectionnistes entrent en vigueur la semaine prochaine au « Liberation Day ». D’autres mesures au-delà du secteur automobile sont encore à l’agenda, avec un traitement spécifique par pays en fonction des réciprocités. Les analystes de Goldman Sachs estiment que l’effet net de ces deux projets sera négatif pour l’économie américaine en 2025-2026, pour une croissance qui ne dépasserait pas 2%. De surcroît, les annonces du DOGE d’E. Musk ajoutent de l’incertitude pour une frange de consommateurs américains, les fonctionnaires. Seule bonne nouvelle à ce tableau, le marché anticipe de nouveau deux baisses de taux d’intérêt par la Fed d’ici la fin d’année.

Un coup de mou pour l’économie américaine

Source : NY Fed, Equinoxe – mars 2025

Verteidigung. Ça veut dire « Défense » en allemand, le mot à la mode. Comme évoqué dans le dernier Télescope, le Parlement allemand a bien voté un mega-paquet budgétaire qui prévoit d’augmenter les dépenses de défense, d’infrastructures et d’investissements dans la transition climatique. Il a aussi entériné une tolérance au déficit public au niveau local et fédéral. Le tout pourrait stimuler la croissance chez nos voisins de 0,5% par an à partir de 2026. En parallèle, la BCE semble ouverte à une nouvelle baisse de taux en avril, soutenant aussi la demande intérieure. Dès lors, la croissance en zone euro pourrait remonter autour de 1,0 à 1,5% ces deux prochaines années, réduisant ainsi l’écart avec les Etats-Unis. Ne perdons pas pour autant de vue que les niveaux de dette continuent de progresser, celle de la France notamment approchant les 120% du PIB, un niveau qu’on n’imaginait possible encore récemment qu’au Japon. Une ère de « dominance fiscale » se prépare, un monde où la BCE ne pourra plus remonter ses taux de peur de provoquer une crise souveraine.

Difficile de dormir tranquille. La situation géopolitique reste très incertaine et maintient un sentiment diffus d’anxiété pour les investisseurs. Chaque jour apporte son lot de nouvelles ou de déclarations qui confirment le niveau d’improvisation de l’administration américaine. Au quotidien, le marché est relativement immunisé, ayant fait l’expérience du premier mandat Trump. La paix en Ukraine semble déjà largement dans les cours après le rebond des marchés européens depuis janvier. Le Moyen-Orient est passé largement au second plan mais l’Iran et son impact sur les cours du pétrole demeurent un risque. Enfin, la visite du Groenland aujourd’hui par JD. Vance reste un point d’interrogation. Un coup de force américain sur un territoire appartenant à une démocratie alliée serait définitivement le signal d’un basculement dans un monde nouveau.

Allocation de portefeuille

Changement de régime. Lorsqu’on alloue des capitaux, un paramètre essentiel est la corrélation entre classes d’actifs, en particulier entre actions et obligations. Depuis 2022, cette corrélation a été la plupart du temps positive, ce qui implique peu de diversification et donc peu d’intérêt à investir en obligations d’Etat. Cette corrélation redevient négative de façon persistante, ce qui d’une certaine façon, referme l’épisode post-Covid pour entamer un nouveau régime plus traditionnel. Ainsi, nous serons désormais plus ouverts à investir ponctuellement sur les obligations d’Etat, notamment américaines, lorsque de bons points d’entrée se présenteront. Ce n’est pas particulièrement le cas actuellement, mais des niveaux plus proches des 4,5%, voire 4,7%, sur le 10 ans américain seraient de belles opportunités.

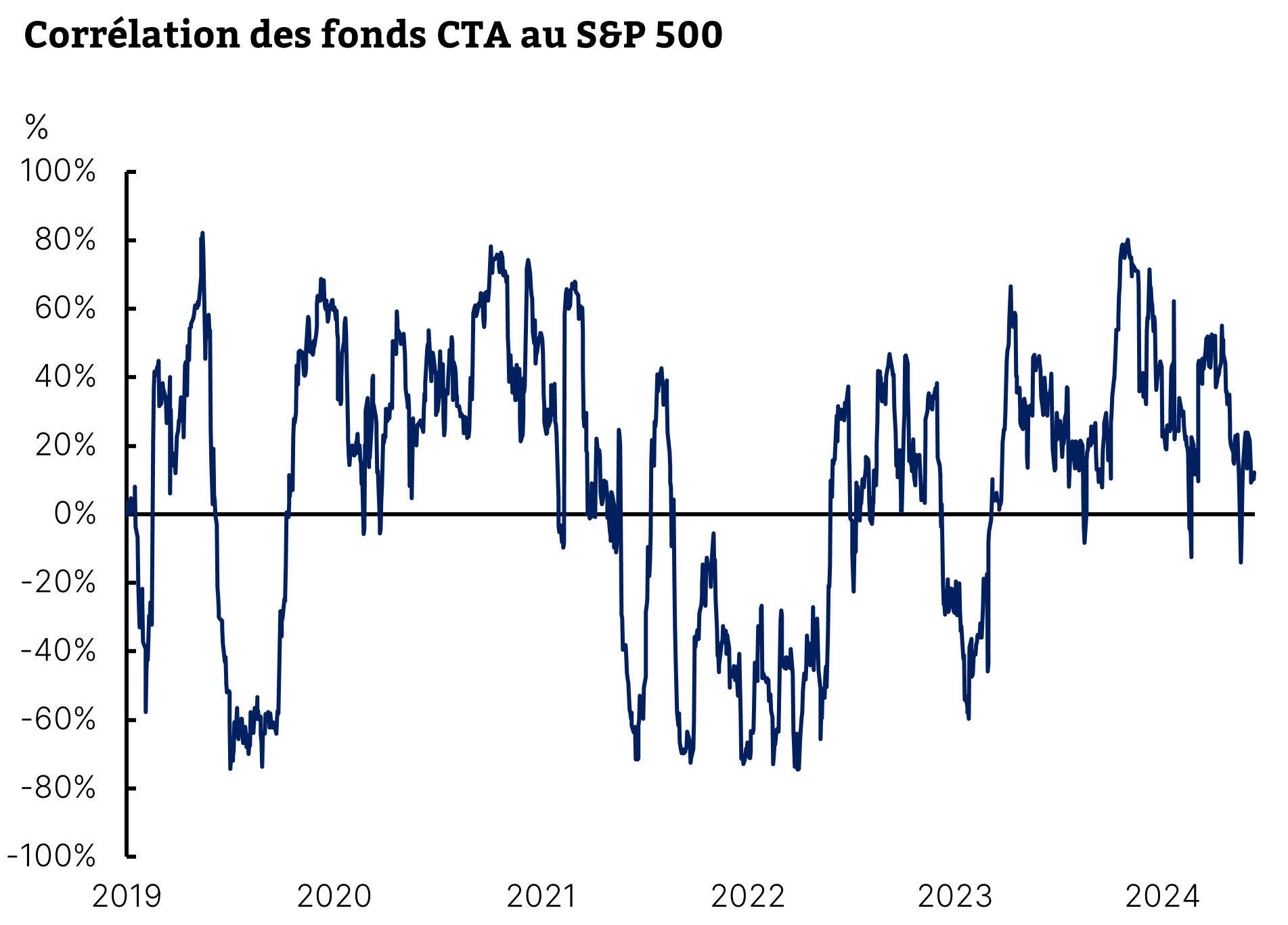

Anatomie d’une chute. L’effet miroir dont nous parlions est particulièrement visible sur les marchés actions. Les derniers d’hier deviennent les premiers d’aujourd’hui. Le marché américain est en baisse de 3% en 2025, de 6% pour le Nasdaq. Au vu de la hausse de 2023-24, c’est encore très modeste. Pour le moment, cette chute s’est faite essentiellement par des prises de profit des investisseurs spéculatifs, notamment les hedge funds et les systématiques (Graphique 2). Mais la morosité chez les institutionnels suggère que le potentiel de rebond est maigre et que le plus probable est un marché atone à court terme. Les révisions de bénéfices sont encore fermement négatives et cela a plombé les petites capitalisations, dans lesquelles nous avions pourtant placé pas mal d’espoir en début d’année. Nous restons d’avis que la baisse des dernières semaines est exagérée et constitue une opportunité. En revanche, les incertitudes sur le futur de l’IA, ses coûts d’investissement et les valorisations exorbitantes des 7 Magnifiques restent pour le moment des freins à un retour du S&P 500 au-dessus des 6000 points.

Les investisseurs systématiques ont réduit la voilure

Source : Bloomberg, Equinoxe – mars 2025

Les banques et le reste. En Europe, nous pensons désormais que le gros du rebond est derrière nous. Le pessimisme est effacé et il faudra un véritable redémarrage des bénéfices pour entretenir la hausse. C’est le cas sur certains secteurs, comme les banques, mais ce n’est pas encore clair ailleurs. Tout ce qui touche à l’automobile reste extrêmement fragile, le luxe est maintenu sous pression et nous préférons à ce stade les valeurs solides ou qui offrent de fortes marges de sécurité. Les marchés émergents sont aussi particulièrement intéressants. La Chine fait de plus en plus consensus tandis que l’Inde semble reprendre pied après une forte correction sur les six derniers mois.

Le reflet de Narcisse. Le miroir des incertitudes géopolitiques est l’éclat de l’or qui poursuit sa trajectoire de hausse exceptionnelle. En hausse de plus de 16% en 2025, il caracole après une année déjà faste en 2024. Les inquiétudes militaires, la hausse des dettes souveraines et la crainte de dépréciation des devises refuges, mais aussi la raréfaction de la production d’or contribuent à cette hausse. A court terme, la baisse des taux d’intérêt a aussi favorisé un actif qui n’a intrinsèquement pas de rendement. Aujourd’hui, les indicateurs pointent vers un positionnement spéculatif très élevé, donc le train est peut-être déjà passé. Mais l’or sera sans doute un actif à garder à l’œil sur le reste de l’année.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.