Pour les lecteurs pressés, les points clés :

> Contraste saisissant entre l’équipe Trump qui arrive avec les idées claires et la politique fracturée en Europe.

> Ce décalage devrait accentuer l’écart de taux d’intérêt entre les deux zones en 2025.

> Nous migrons une partie de nos portefeuilles en dollar mais attention à ne pas tomber dans l’excès de pessimisme sur le vieux continent.

> Les petite capitalisations amorcent le rebond que nous attendions.

Macro

A bout de souffle. Depuis l’élection de D. Trump il y a un mois, rarement votre serviteur a observé pareil pessimisme sur l’Europe par rapport aux Etats-Unis. C’est en creux une façon d’évaluer le chemin parcouru dans le débat public en comparaison de la réaction à l’élection du même Trump en 2016. L’Europe semble tour à tour vieillie, engluée, impuissante, naïve, fracturée, quand l’Amérique apparaît brutale mais unie et sûre d’elle-même. Le problème pour l’investisseur est que ce constat est déjà dans les cours : faut-il s’y conformer au risque d’être pris à revers ?

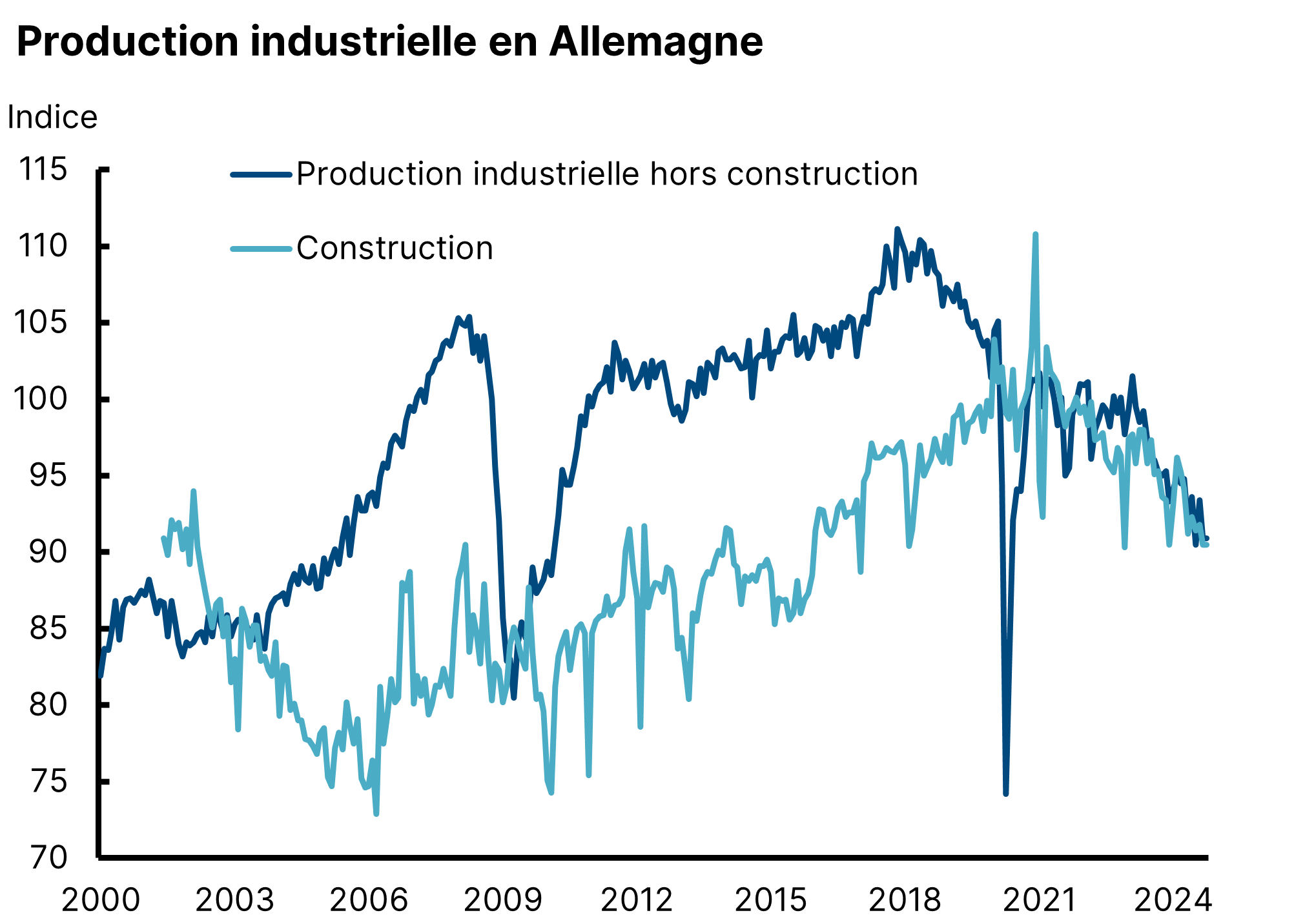

Morne plaine. La conjoncture européenne, telle que mesurée par exemple par les indices PMI, demeure médiocre mais ne se détériore pas vraiment depuis l’été. L’élément le plus préoccupant est la situation du secteur industriel allemand, pris en étau entre la perte de l’énergie russe, la baisse des commandes chinoises et la restructuration profonde du secteur auto. La production industrielle allemande a plongé, revenant à son niveau d’il y a 20 ans (Graphique 1). En revanche, la consommation des ménages reprend des couleurs sur le continent grâce à la baisse de l’inflation et la hausse des salaires, qui restaurent le pouvoir d’achat. C’est la question pour 2025 : comment tiendra la consommation si les perspectives s’assombrissent sur l’emploi et la consolidation budgétaire.

Tempête sur l’industrie allemande

Source : Destatis, Equinoxe – novembre 2024

Tout est politique. La politique s’annonce comme un élément déterminant sur le moral des agents économiques l’an prochain. En Allemagne, de nouvelles élections en février devraient rebatter les cartes, avec une possible arrivée de F. Merz au pouvoir, mais dans le cadre d’une grande coalition avec le SPD. La question centrale est celle du relâchement de la contrainte du « frein budgétaire » pour libérer l’investissement public indispensable à une réorientation du modèle économique outre-Rhin. En France, la situation est encore plus imprévisible depuis que la survie du gouvernement Barnier est mise en doute. Après des débats parlementaires ubuesques sur le budget conduisant à un projet de loi de finances sans queue ni tête, l’adoption d’un texte se jouera probablement sur le fil dans la semaine du 16 décembre. Le RN semble vouloir conserver ce gouvernement pour le moment mais reste le doigt sur la gâchette et dictera le tempo. En attendant, l’agence Standard & Poor’s doit rendre une décision ce soir sur la note de la France et devrait logiquement abaisser les perspectives à négatives.

Trump on the move. Aux Etats-Unis, la nouvelle administration Trump se met en mouvement beaucoup plus vite qu’au premier mandat. La nomination de S. Bessent au poste de Secrétaire au Trésor a rassuré les marchés quant au fait qu’un pragmatique sera à la tête de la machine économique. Mais les annonces sur les hausses de droits de douanes et l’immigration confirment la direction : plus d’inflation à venir. Les marchés doutent de la possibilité pour la Fed de baisser ses taux d’intérêt fortement, d’autant que le ralentissement de l’inflation a calé le mois dernier. Cela devrait accentuer le différentiel de taux entre Etats-Unis et Europe : les marchés anticipent désormais des taux en-dessous de 2% fin 2025 en Europe, contre 3,8% aux Etats-Unis.

Allocation de portefeuille

Ecart de taux. Les taux d’intérêt long-terme aux Etats-Unis étaient beaucoup montés en anticipation de l’élection de Trump mais n’ont finalement pas fait grand-chose depuis. Cela illustre une nouvelle fois la difficulté de prévoir la direction des taux. Néanmoins, à moyen terme, il semble clair que les rendements resteront meilleurs qu’en Europe et nous allouons une part des portefeuilles en dollars pour en bénéficier et réduire l’exposition à l’euro en cas de stress sur la dette souveraine. La parité euro/dollar a logiquement chuté à 1,05, ce qui implique que le potentiel d’appréciation supplémentaire du billet vert est désormais limité, sauf encore une fois dans un scénario de crise de l’euro. Dans un contexte où les rendements servis par les fonds euro vont rebaisser en 2025, même une sicav monétaire en dollar semble plus attractive.

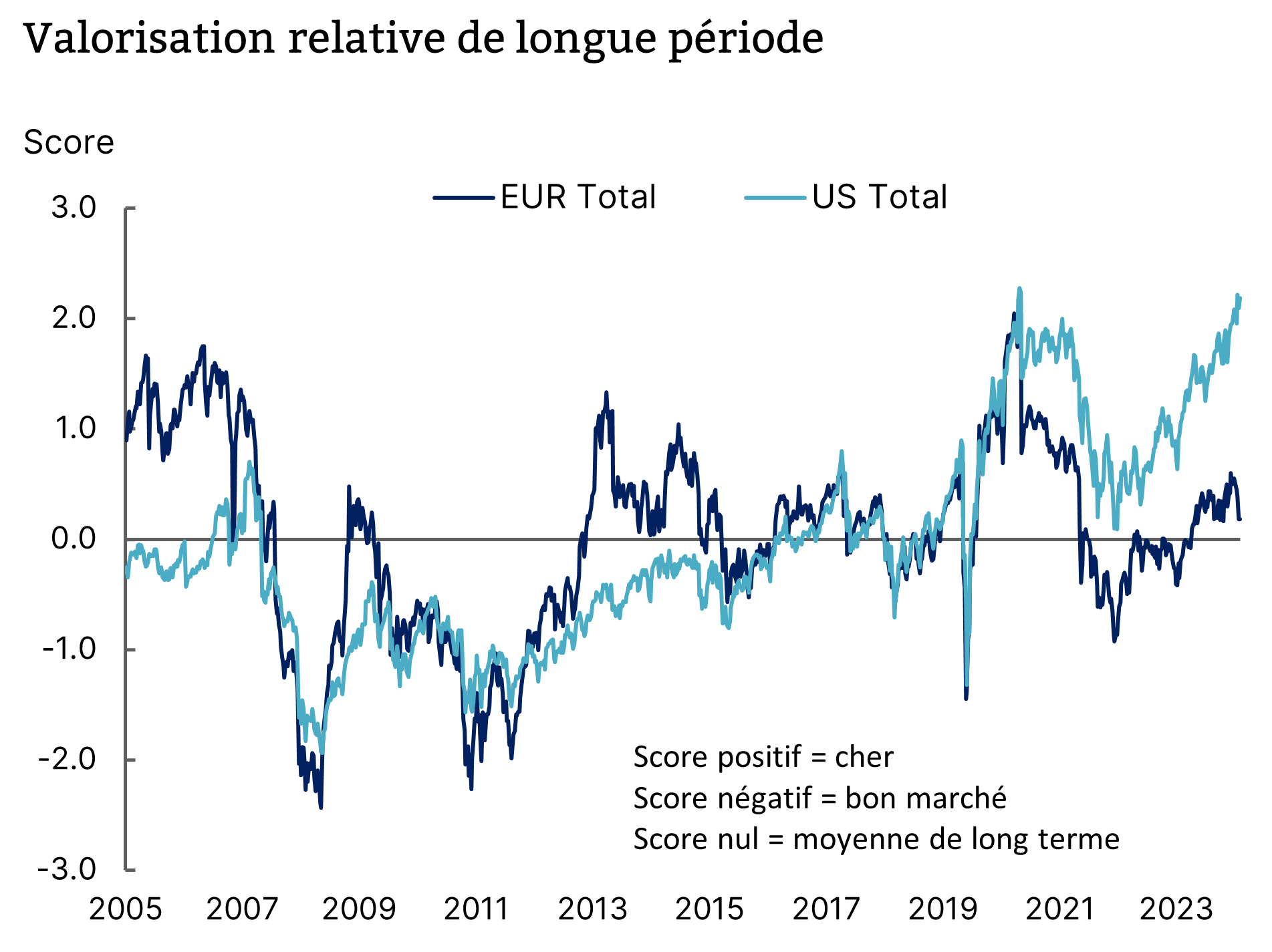

Dilemme de l’investisseur. L’année 2024 restera marquante quant à la divergence des marchés actions. Le dilemme est que les données relatent une véritable euphorie sur les marchés américains et un pessimisme profond sur l’Europe. Même si le rationnel économique est convaincant, méfions-nous de narratifs qui peuvent se retourner rapidement et rappelons-nous que pour gagner de l’argent, mieux vaut acheter bas et vendre haut. Or l’écart de valorisation entre les deux marchés est extrême (Graphique 2). Nous avons donc opté pour une position médiane : réduire l’exposition européenne mais en garder une partie, notamment sur les pays moins à risque, comme l’Europe du Sud ou la Scandinavie.

Ecarts de valorisation extrêmes entre actions américaines et européennes

Source : Bloomberg, MSCI, Equinoxe – novembre 2024

Revanche du petit. Comme évoqué dans le précédent Télescope, le rattrapage des petites capitalisations aux Etats-Unis a commencé. Le S&P 500, baromètre des grandes capitalisations, semble avoir du mal à franchir le cap des 6000 points à court terme, même si la majorité des stratégistes le voient à 6500 fin 2025. Mais le Russell 2000 a gagné non moins de 10% sur le mois de novembre se rapprochant de la performance de l’année de son aîné. Nous continuons de favoriser ce segment de marché qui reste modérément valorisé après plusieurs années de sous-performance et qui devrait bénéficier de l’environnement économique. Il est même possible de s’y exposer au sein d’un PEA au moyen d’ETF adaptés.

Or déchu. La victime de Trump sur les marchés restera à ce stade l’or, qui a perdu de sa superbe depuis le début du mois. Plus généralement, les matières premières ont souffert à la fois de la hausse des taux américains, mais aussi du repli de la thématique des énergies renouvelables qui fait chuter le cuivre. Le pétrole a de son côté davantage suivi les développements au Moyen-Orient, où le cessez-le-feu provisoire entre Israël et Hezbollah a fait chuter les cours. On se souvient que Trump, en homme des années 1980, est attaché à un pétrole bas et n’hésite pas à faire pression sur l’allié saoudien quand nécessaire.

Equinoxe parle d’IA

Maxime Alimi, notre chef économiste était récemment invité sur le plateau de Quantalys pour parler intelligence artificielle.

Portez-vous bien,

L’équipe Equinoxe