Pour les lecteurs pressés, les points clés :

> Le mois d’avril a marqué un changement de phase sur les marchés. La désinflation cale et l’horizon des baisses de taux s’éloigne.

> Pour autant, l’économie donne des signes de mieux, notamment le cycle manufacturier en Europe et en Asie.

> L’obligataire a souffert, avec une hausse marquée des taux à long terme. Le dollar se renforce contre toutes les devises, l’euro y compris.

> Les marchés actions ont connu une nette rotation, la tech est chahutée mais pour le moment soutenue par des annonces de résultats solides.

Macro

Vent d’avril. Quelque chose a changé en avril. Un vent nouveau souffle sur les marchés et la belle dynamique des cinq derniers mois semble derrière nous. La volatilité est montée d’un cran et la nervosité prend le dessus, non seulement sur les actions mais surtout sur les taux. Est-il temps de prendre ses gains et de déserter les marchés ? Même si l’incertitude de l’élection américaine, la hausse des tensions géopolitiques, l’inquiétude sur le dérapage des finances publiques françaises invitent à la prudence, la situation n’est pas si noire. En attestent les résultats des entreprises ces derniers jours qui continuent de remplir leurs objectifs de bénéfices. Où en sommes-nous exactement ?

Printemps des peuples. Le point de départ de l’analyse est que les signes de reprise économique sont tangibles. Après le coup de mou de 2023, bien que la récession ne soit finalement jamais venue, les indicateurs se redressent un peu partout. Aux Etats-Unis, en dépit de chiffres de croissance au T1 un peu en dessous des attentes, la demande intérieure est robuste et le marché du travail en bonne santé. En Europe, les indices des responsables d’achats PMI indiquent un frémissement dans l’industrie tandis que les ventes au détail se maintiennent. A l’échelle mondiale, le commerce international reprend des couleurs, avec pour épicentre l’Asie du Sud-Est. En Chine, les carnets de commande et les exportations repartent de l’avant. Même sur le secteur immobilier, le bout du tunnel semble désormais en vue.

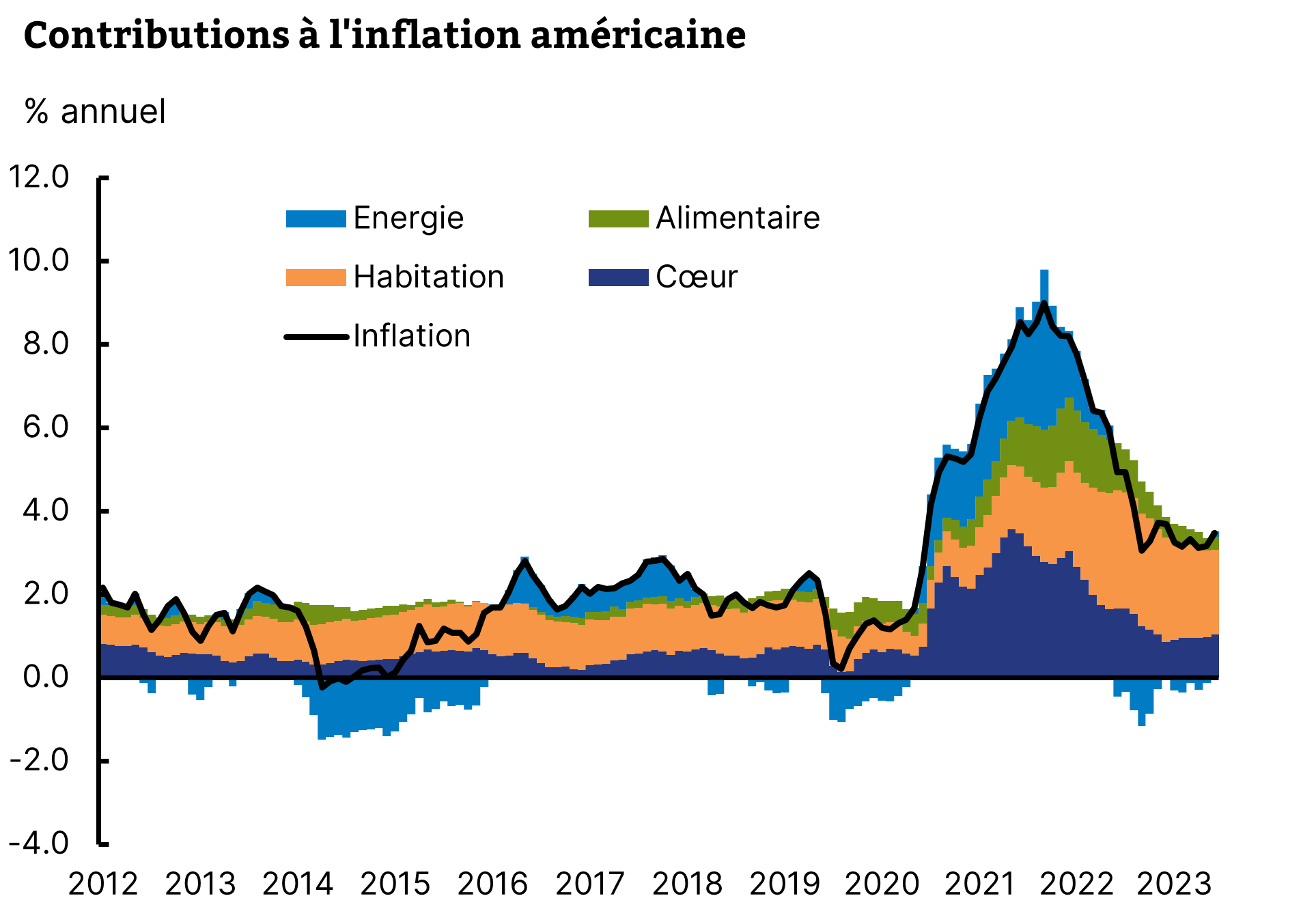

Good news is bad news. Pour autant, ces bonnes nouvelles ne font pas forcément les affaires des marchés car elles s’accompagnent d’un ralentissement du mouvement de désinflation. Aux Etats-Unis, l’inflation ne parvient pas à rentrer dans le rang et se maintient au-dessus de 3% depuis juin 2023 sans signe clair d’affaiblissement (Graphique 1). L’augmentation des tensions au Moyen Orient n’a pas arrangé les choses puisque les craintes d’implication de l’Iran dans le conflit ont poussé les prix du pétrole à la hausse, se reflétant dans les prix de l’énergie. En Europe en revanche, la messe est dite : l’anémie de la conjoncture permet d’anticiper raisonnablement un retour de l’inflation vers 2% d’ici la fin d’année.

Le graphique qui inquiète : l’inflation cale

Source : BEA, Equinoxe – avril 2024

Changement de script. Ces éléments ont amené à revoir radicalement les anticipations de baisse des taux par les banques centrales. Si le marché voyait en janvier six à sept baisses de taux aux Etats-Unis en 2024, il n’en anticipe plus qu’une aujourd’hui. Certains commencent même à penser que la Fed ne bougera pas cette année, voire que de nouvelles hausses de taux ne sont pas impossibles. Sacré revirement de scénario ! De notre point de vue, il reste probable qu’une baisse intervienne ces prochains mois mais que la Fed se donne du temps pour évaluer la situation et éviter une erreur de politique économique. En Europe, sans rapport avec les élections européennes, la première baisse de taux devrait intervenir en juin et enclencher un cycle plus traditionnel d’une baisse par trimestre pour atterrir autour de 3,25% fin 2024.

Allocation de portefeuille

A coups de mar-taux. La conséquence immédiate en est la correction du marché obligataire et des taux longs. Le taux à 10 ans américain est ces derniers jours revenu à 4,70%, son plus haut de l’année. Le taux à 10 ans français est quant à lui passé de 2,50% fin 2023 à 3,15% aujourd’hui. C’est un exemple de plus de la difficulté des paris directionnels sur les taux, que nous nous gardons bien de faire. A noter aussi que les taux français seront à observer en début de semaine prochaine, après le rapport attendu ce soir des agences de notation Moody’s et Fitch sur la dette publique. Sur le plan des devises, le dollar s’est naturellement renforcé pour atteindre 1,07 contre l’euro et surtout de nouveaux sommets face au yen. Nous avons abandonné nos convictions de renforcement de l’euro dans ce contexte et le plus probable est désormais une poursuite de sa baisse face au billet vert.

Les premiers seront les derniers. Pas étonnant dès lors que les marché actions aient aussi accusé le coup. Ce sont surtout les segments les plus sensibles aux taux d’intérêt qui ont chuté, en particulier les valeurs dites de croissance. Aux premières loges, les titres qui s’étaient envolés ces derniers mois, en particulier la Technologie qui avait atteint des niveaux proches de l’euphorie. Beaucoup de spéculateurs de court terme étaient positionnés sur ces titres et se sont volatilisés aux premières secousses. Pour autant, les annonces de résultats cette semaine, de Microsoft et Google notamment, ont rassuré les investisseurs sur la solidité des fondamentaux. Il demeure que, une fois n’est pas coutume, l’Europe a mieux résisté en marché baissier que les Etats-Unis sur ce mois d’avril.

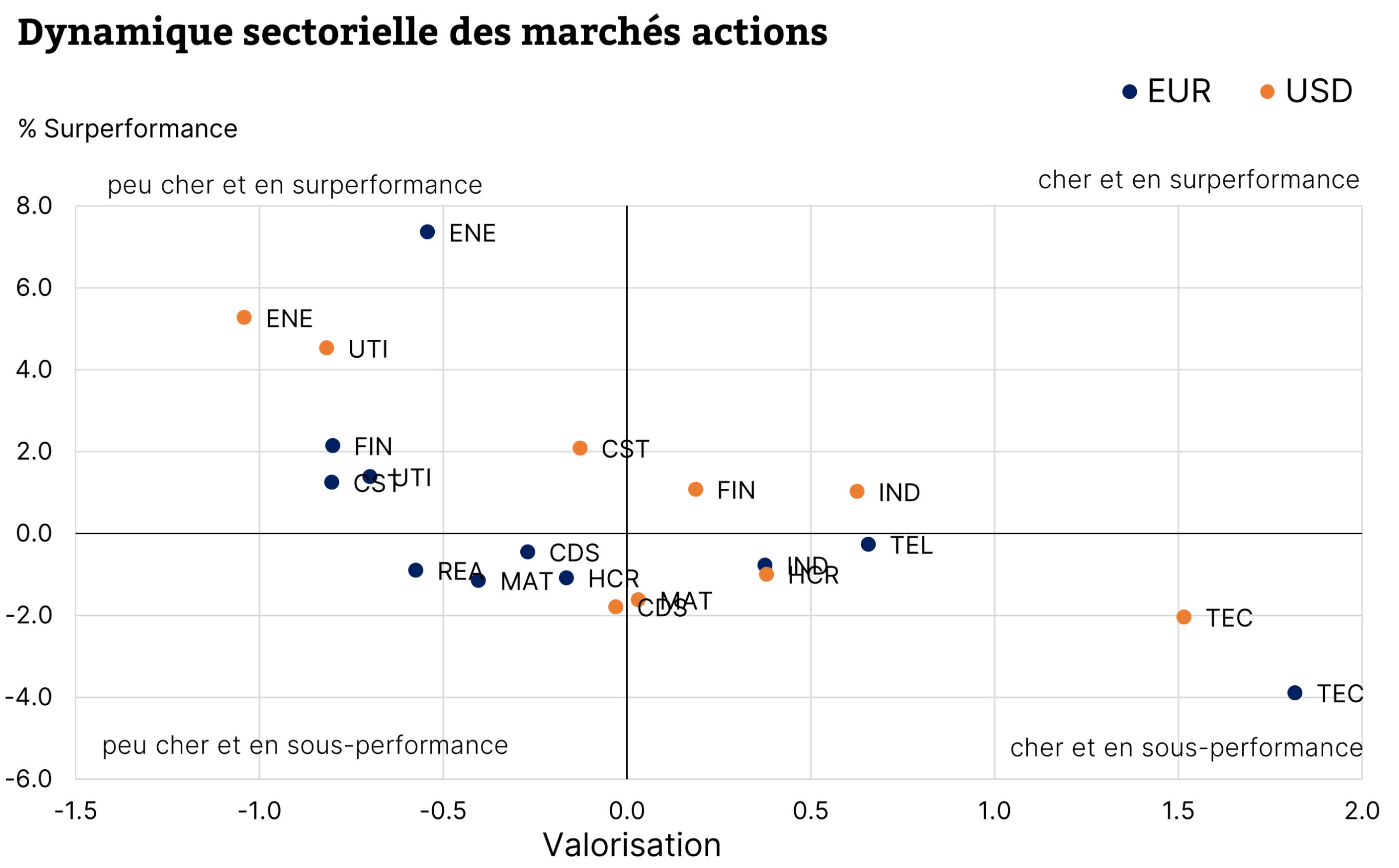

Silence, ça tourne. D’un point de vue sectoriel, ce mouvement sur les taux d’intérêt s’est traduit par le phénomène qu’on appelle de « rotation » (Graphique 2). Les secteurs les plus chers ont eu tendance à sous-performer (technologie), tandis que ceux à meilleur marché ont surperformé (énergie). C’est exactement l’inverse de la dynamique à l’œuvre depuis le début de l’année où les gagnants accroissaient leur avance et les perdants restaient à la traîne. Ce type de rotation est souvent brutal mais dure peu de temps. Cette fois, sa pérennité dépendra surtout de la validation ou non du nouveau scénario de taux américain. Ma la rotation a plutôt favorisé nos convictions actuelles : actions européennes, financières, petites capitalisations.

La rotation qui donne le tournis

Source : Bloomberg, Equinoxe – avril 2024

Comme le pétrole sur le feu. Enfin, il semble clair que quelque chose de nouveau se passe sur les marchés de matières premières. L’or a atteint de nouveaux sommets historiques, autour de 2320$ l’once. Il est peut-être considéré comme une valeur refuge face au risque géopolitique actuel mais cette percée marque aussi pour nous la sortie de la longue phase de consolidation du métal jaune depuis la mi-2020 où il avait atteint pour la première fois les 2000$. La forte remontée du cuivre est aussi intéressante et témoigne à la fois du retour de la demande dans le contexte de reprise manufacturière, notamment chinoise, et de restrictions d’offre. Last but not least, le pétrole est un point d’attention particulier qui reflète la perception du marché des risques au Moyen Orient. Après une brève flambée, il est retombé en dessous des 90$ le baril. De notre point de vue, l’Iran a joué l’apaisement et le plus probable est plutôt la poursuite des hostilités vis-à-vis d’Israël par l’intermédiaire du Hezbollah.

Portez-vous bien !

L’équipe Equinoxe