Pour les lecteurs pressés, les points clés :

> L’été n’a pas été meurtrier, mais plutôt en pente douce. La croissance s’affaisse un peu partout, sauf aux Etats-Unis.

> Les marchés intègrent peu à peu que les taux vont rester élevés longtemps, surtout si l’inflation remonte à cause des prix de l’énergie.

> Les marchés actions restent dans une fourchette et sans trop de conviction. Nous restons prudents, surtout sur les « Sept Magnifiques ».

> Le monétaire est attractif, mais aussi le crédit plus généralement. Ça faisait longtemps qu’on avait pas été payé pour attendre.

Macro

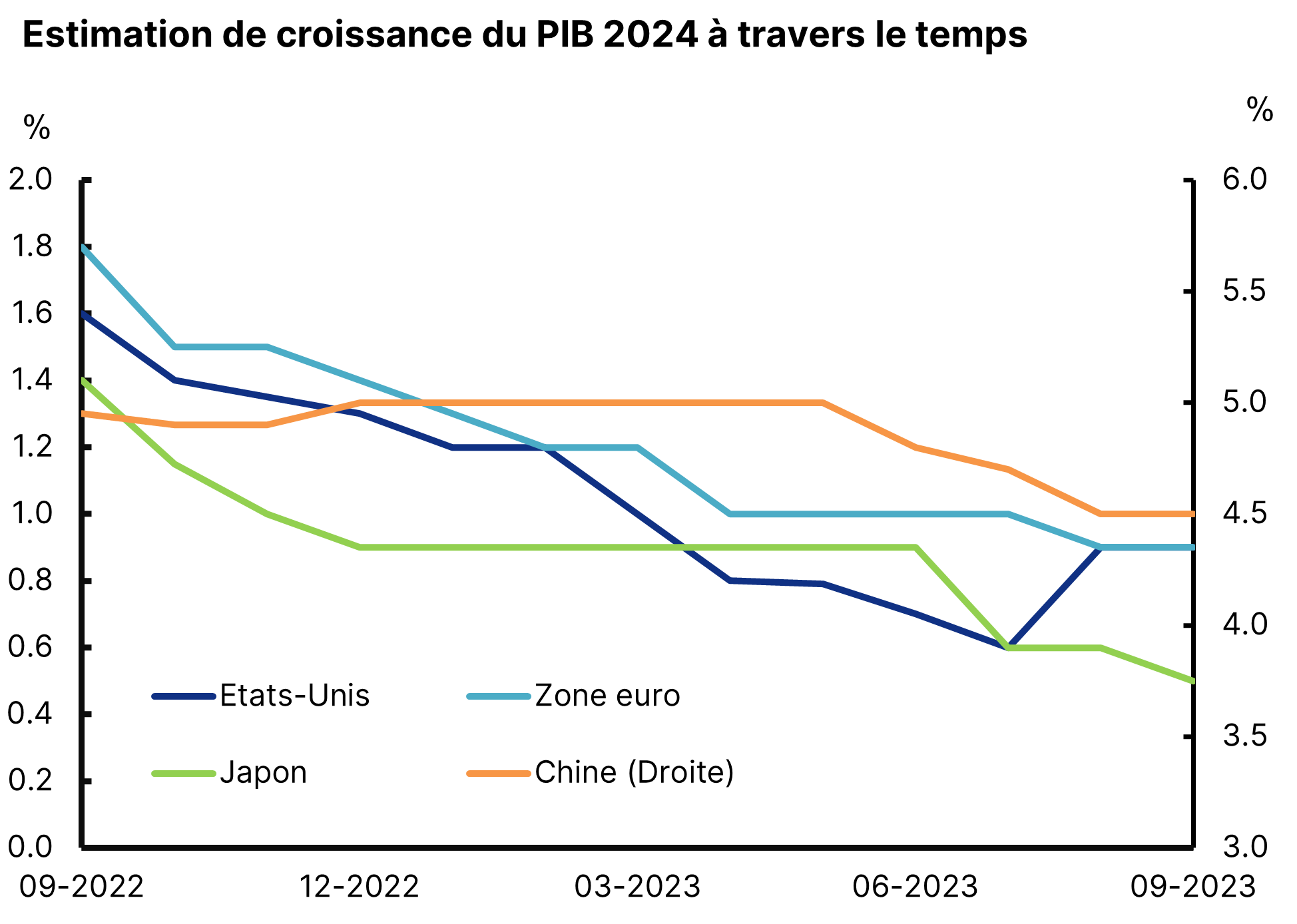

L’été en pente douce. Les derniers mois ont accentué la divergence qui se dessinait depuis un moment. La croissance décélère un peu partout et l’été a été en pente douce pour les attentes de PIB en 2024 (Graphique 1). L’activité en zone euro est désormais atone depuis trois trimestres, plombée notamment par une Allemagne qui se cherche un nouveau modèle économique. Pour l’an prochain, les attentes sont désormais passées en deçà de 1%. La zone qui s’en sort le mieux est, encore et toujours, les Etats-Unis, où la hausse des taux d’intérêt semble avoir été digérée sans dégât majeur. Le secteur immobilier donne, à la différence de l’Europe, des signes de mieux, soutenu par une sévère pénurie de biens, tandis que le marché du travail reste suffisamment résilient pour assurer une croissance correcte de la consommation des ménages.

Croissance 2024 : l’exception américaine

Source : Bloomberg, Equinoxe – septembre 2023

Le prix à payer. Le problème pour 2024 demeure que le mix de politique économique sera restrictif. La politique monétaire est tenue en laisse par une inflation qui persiste à des niveaux inacceptables pour les banques centrales. En zone euro, l’inflation s’est stabilisée à 5,3% en août mais les prix de l’énergie laissent entrevoir une remontée dans les prochains mois. Le pétrole ayant franchi le cap des 90$ le baril suite aux décisions de l’OPEP de maintenir ses baisses de production, les prix devraient réagir dans les trois mois. Même chose sur le gaz. Dans l’alimentaire, la décrue des prix est très lente dans un contexte où producteurs et distributeurs se rejettent la responsabilité. La suspension en juillet des accords d’exportations de céréales entre Russie et Ukraine laisse craindre un rebond des prix du blé, surtout si la Russie se sert de ce levier pour faire pression sur les Européens à mesure que l’offensive ukrainienne avance. Au total, une baisse des taux d’intérêt semble peu probable avant la mi-2024, ce que les marchés intègrent petit à petit.

Poids de la dette. Si la politique monétaire est contrainte, la hausse des taux impacte aussi les budgets des Etats. 2024 se placera sous le signe des économies, notamment parce que les règles budgétaires européennes reprennent du service. En France, la hausse de la charge de la dette s’annonce de l’ordre de 10 mrds d’euros mais il faut noter que cette augmentation est lente et cumulative. Un article récent de l’expert Fipeco estime qu’une hausse des taux d’intérêt de 1% augmente la charge de la dette de l’ordre de 30 mrds d’euros au bout de la 10e année. Là encore, avantage aux Etats-Unis par rapport à l‘Europe : outre leur statut particulier de devise de réserve, les élections l’an prochain laissent envisager qu’aucune consolidation budgétaire n’aura lieu en 2024 et qu’au contraire, le budget y sera mis au service de la croissance.

Même joueur joue encore. En Chine, l’histoire semble tourner en boucle. Devant une vraie crise structurelle dans le secteur immobilier, le pays entre inéluctablement dans une phase d’assainissement qui pèsera plusieurs années sur la croissance. Si les autorités semblent l’accepter, les marchés attendent toujours davantage de soutien politique et sont périodiquement déçus. Pire, le spectre d’une « récession bilancielle » à la japonaise agite les économistes. Les conséquences sont importantes aussi pour l’Europe, qui pourra moins compter sur les commandes chinoises pour stimuler son industrie. On devrait même assister à des stratégies mercantilistes plus agressives de la Chine, comme c’est déjà visible dans le secteur automobile.

Allocation de portefeuille

Bon coup de fourchette. Les marchés actions ont continué à fluctuer cet été, toujours fermement dans une fourchette qui, pour le CAC 40, se situe entre 7100 et 7450. Ce manque de dynamique reflète une absence flagrante de conviction. D’un côté, la récession « Godot » qui ne vient pas et semble contredite par des résultats d’entreprises qui restent bons ; de l’autre, des risques toujours élevés de dérapages venus de Chine ou d’Ukraine et la menace de davantage de hausse des taux. A court terme, ce qui a effectivement primé est l’impact des taux. Dans un marché toujours dominé par les grandes valeurs technologiques, les hausses de taux pèsent sur le marché. La chute récente d’Apple témoigne aussi d’un positionnement très tendu sur ces valeurs qu’on appelle désormais les « Sept Magnifiques ».

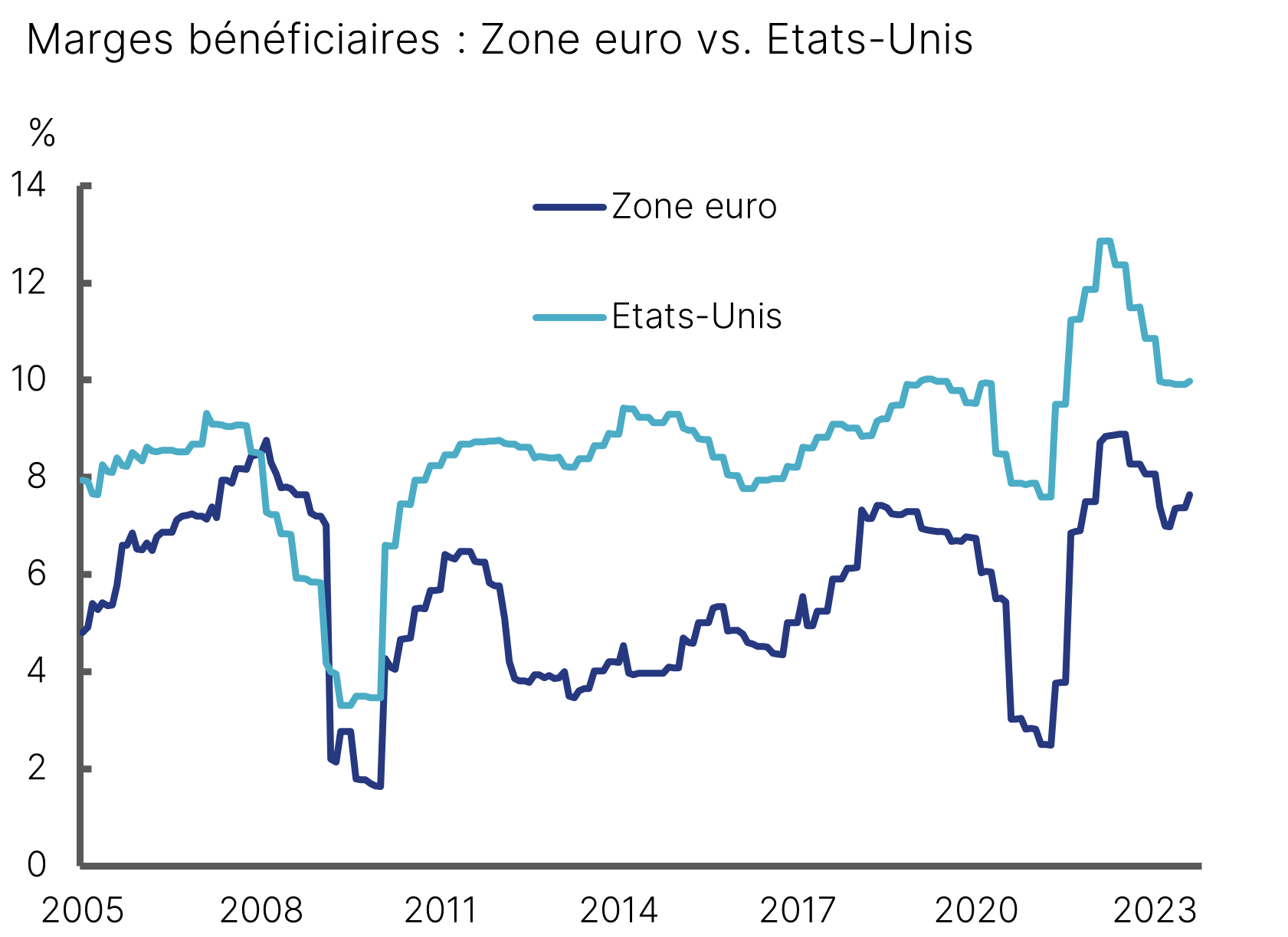

De la marge pour les marges. Pour autant, une véritable dynamique nouvelle n’émergera qu’en fonction des fondamentaux. Notre positionnement prudent sur les actions reste fondé sur le fait que les marges des entreprises sont toujours élevées et vulnérables à une série de chocs : désinflation (même graduelle), hausse des coûts de financement, hausse des salaires. Si l’anomalie post-Covid est désormais corrigée, les marges ont … de la marge pour baisser et revenir vers des niveaux plus cohérents avec une phase de ralentissement économique (Graphique 2).

De la marge pour la baisse des marges

Source : Bloomberg, Equinoxe – septembre 2023

Roi dollar. Comme évoqué, le marché des taux a beaucoup bougé pendant l’été, avec de nouveaux points hauts atteints sur le taux 10 ans américain, à 4,30%. Ce n’est plus du tout l’inflation qui font monter les taux, mais plutôt l’anticipation que la Fed gardera des taux élevés plus longtemps. Ce mouvement a permis de réduire l’inversion de la courbe des taux que nous avions décrite avant l’été. Sur les marchés de change, cela a aussi renforcé le dollar, plutôt contre nos attentes. Il reprend le terrain perdu et repousse la parité EUR/USD à 1,07. Nous trouvons les niveaux actuels intéressants pour vendre du dollar.

Payé pour attendre. Dans ce contexte incertain, beaucoup d’investisseurs se sont tournés vers le monétaire pour empocher des rendements de 3,5-4,0% sans risque. C’est une option attractive, qui offre en plus des munitions pour saisir d’éventuelles opportunités plus tard. En plus du monétaire, nous pensons que le crédit reste attractif, même si le marché est beaucoup monté depuis mars. L’obligataire à haut rendement européen offre aujourd’hui des taux autour de 8% et des perspectives de défaut assez limitées. La dette financière est un segment à privilégier particulièrement.

Vrac de rentrée

Krach immo. L’entretien de la PDG de Nexity au Monde fait un bon tour d’horizon de tous les aspects de la crise que traverse actuellement le secteur de la promotion immobilière en France.

Et la lumière fut. Super article de Bloomberg sur les progrès énergétiques de l’ampoule luminescente grâce à la technologie LED, qui représente désormais 50% des ventes d’ampoules dans le monde, contre 1% en 2010.

Portrait de famille. L’histoire folle de la collection d’art de la famille Wildenstein, contée par le New York Times. Ou pourquoi il vaut mieux bien rédiger ses clauses testamentaires quand on fraude le fisc.

Les économistes ont toujours tort. Un blog sympathique de la Banque de France pour expliquer comment est construite la prévision d’inflation jusqu’en 2025. Un savant mélange de modélisation et de jugement qualitatif. Au moins, s’ils ont tort, on saura pourquoi.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe