Pour les lecteurs pressés, les points clés :

> Les marchés sont suspendus à l’incertitude politique, qui reste extrême.

> Le scénario principal est un RN dans l’opposition et un gouvernement d’union centrale, plus technique que politique.

> Cela implique que les mesures les plus radicales ne seront pas appliquées et que donc le soulagement devrait prédominer sur le CAC 40.

> Aux Etats-Unis, la victoire de plus en plus probable de D. Trump stimule les marchés actions, mais attention aux valorisations et au fléchissement récent de l’économie.

Macro

Jamais trois sans deux. L’actualité des marchés reste suspendue à la situation politique, non seulement en France mais aussi aux Etats-Unis et au Royaume Uni. Avant le second tour de ce dimanche, la classe politique française est en ébullition. Sans faire de politique, mais il faut admettre avec Lénine qu’« il y a des décennies où rien ne se passe et des semaines où des décennies se produisent ». Alors que le résultat du premier tour était très proche des sondages, c’est bien le phénomène de « désistement républicain » qui a bouleversé les pronostics ensuite, avec plus de 200 triangulaires de second tour qui ont disparu au profit de duels. Le résultat est que les projections en sièges pour le Rassemblement National ont fondu comme neige au soleil, puisque les dernières estimations les placent, en additionnant leurs alliés, autour de 200 à 240 sièges maximum.

Le boss des maths. Ce résultat impliquerait que le parti majoritaire n’aura pas les moyens de gouverner. Il semblerait que le Président de la République ne propose à un parti de former un gouvernement qu’à partir de 250 sièges, tandis que le RN a suggéré qu’ils n’iraient pas sans au moins 260 sièges. Dès lors, il siègera, sauf grosse surprise, dans l’opposition pour les trois prochaines années. Les autres responsables de partis ont donc sorti la calculette : pour atteindre une majorité acceptable de 250 députés, les deux autres blocs auront besoin de rebattre les cartes et il est quasiment certain que quelque chose d’inédit devra voir le jour. Certains appellent de leurs vœux des coalitions fluides comme en Allemagne, mais cette culture politique de compromis ne se décrète pas : elle existe grâce à des scrutins de liste, un régime véritablement parlementaire, une dose de proportionnelle et des années de pratique. En France, le scrutin majoritaire à deux tours favorise les majorités claires et montre ses limites face à l’« archipel français ». A court terme, la seule configuration qui permettrait d’arriver à un gouvernement stable serait une majorité du centre, qui irait du PS aux divers droite. Cela impliquerait une fissure dans le Nouveau Front Populaire entre la LFI et le reste, ce qui n’est pas acquis. Ou bien une fissuration de la LFI elle-même. De même, le groupe LR pourrait se scinder entre majorité et opposition. Mais celui qui réussira à convaincre tout ce petit monde à travailler ensemble sera incontestablement le boss des maths.

Donner du temps au temps. Qui pourrait être ce nouveau Premier Ministre ? Nul ne le sait mais son portrait-robot serait : pas d’ambition présidentielle en 2027, pas dans la majorité présidentielle depuis 2017, expérience de la concertation et du collectif, profil plutôt technique. On se souvient de l’hypothèse Laurent Berger mais cela pourrait être un profil moins connu. En tout cas, la Constitution ne prévoit pas de calendrier précis pour la nomination d’un Premier Ministre. Autant la nouvelle Assemblée devra élire un(e) Président(e) d’ici au 18 juillet, autant il est possible, voire probable, que nous nous retrouvions en septembre toujours sans gouvernement. C’est la blague belge (541 jours sans gouvernement – record à battre).

Urgent de ne rien faire. L’extrême incertitude de la situation politique en France rend inutile l’analyse des programmes des partis, puisqu’aucun ne sera appliqué et que la politique menée sera inéluctablement l’objet de compromis. Cela pourra déboucher sur des propositions bancales, mais il est surtout probable que l’on doive se contenter de la gestion des « affaire courantes ». Ce serait du temps perdu, face à nombre de défis urgents. Les marchés regarderont surtout l’impact sur les déficits publics, qui probablement ne connaitront pas la trajectoire d’amélioration demandée par les agences de notation et par la Commission européenne, qui vient de placer la France en procédure de déficit excessif. Pour autant, les politiques sectorielles craintes par les investisseurs, dans l’énergie, la construction, les médias ou la banque, ne seront pas non plus engagées, ce qui sera un soulagement.

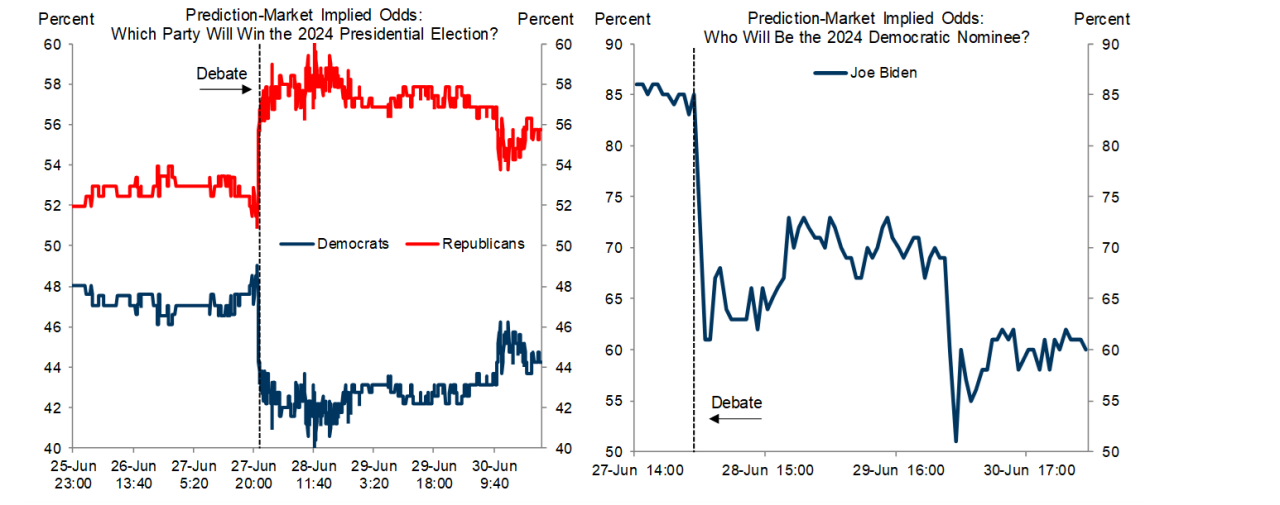

On n’est pas sérieux quand on a 81 ans. Aux Etats-Unis aussi, la campagne électorale prend une direction jamais vue. Suite à un débat télévisé avec Donald Trump cataclysmique, le Président-candidat Biden est contesté de toutes parts dans son camp et soupçonné d’être trop affaibli pour tenter un nouveau mandat. Sauf que les statuts du parti font que seul lui peut accepter de se retirer, sans y être forcé. Une pression de moins en moins subtile s’exerce sur son entourage pour céder sa place, par des Démocrates qui doivent garder leur unité pour ne pas trop hypothéquer leur chance de victoire. Les prochains jours nous diront donc si un nouveau candidat est désigné en catastrophe, notamment après une grande interview télévisée ce soir du Président. Si elle n’avait pas les faveurs de son camp suite à un mandat jugé médiocre, Kamala Harris engrange des soutiens, au détriment d’autres candidats tels que Gretchen Whitmer ou Gavin Newsom. En tout cas, la victoire s’éloigne pour les Démocrates qui étaient déjà légèrement distancés avant le débat (Graphique 1).

Les chances de gagner pour les Démocrates chutent après le débat

Source : Goldman Sachs – juillet 2024

Summer of 1997. Le Royaume Uni votait aussi hier et la vague rouge des Travaillistes s’annonce aussi haute que prévu. La majorité est déjà acquise à l’heure où nous écrivons et, en symbole, l’ancienne Première Ministre L. Truss a perdu son siège. K. Starmer va accéder au pouvoir et renouveler toute la classe dirigeante, remplaçant un parti Conservateur exténué par 14 ans de pouvoir et le séisme du Brexit. C’est un nouveau 1997, où l’on se souvient de l’arrivée de T. Blair. Il est frappant à quel point les marchés accueillent cette nouvelle avec calme, ce qui confirme bien que l’incertitude est le premier des irritants. Ce nouveau gouvernement s’annonce prudent mais il sera intéressant de suivre ses premières mesures pour redresser un pays en crise.

Allocation de portefeuille

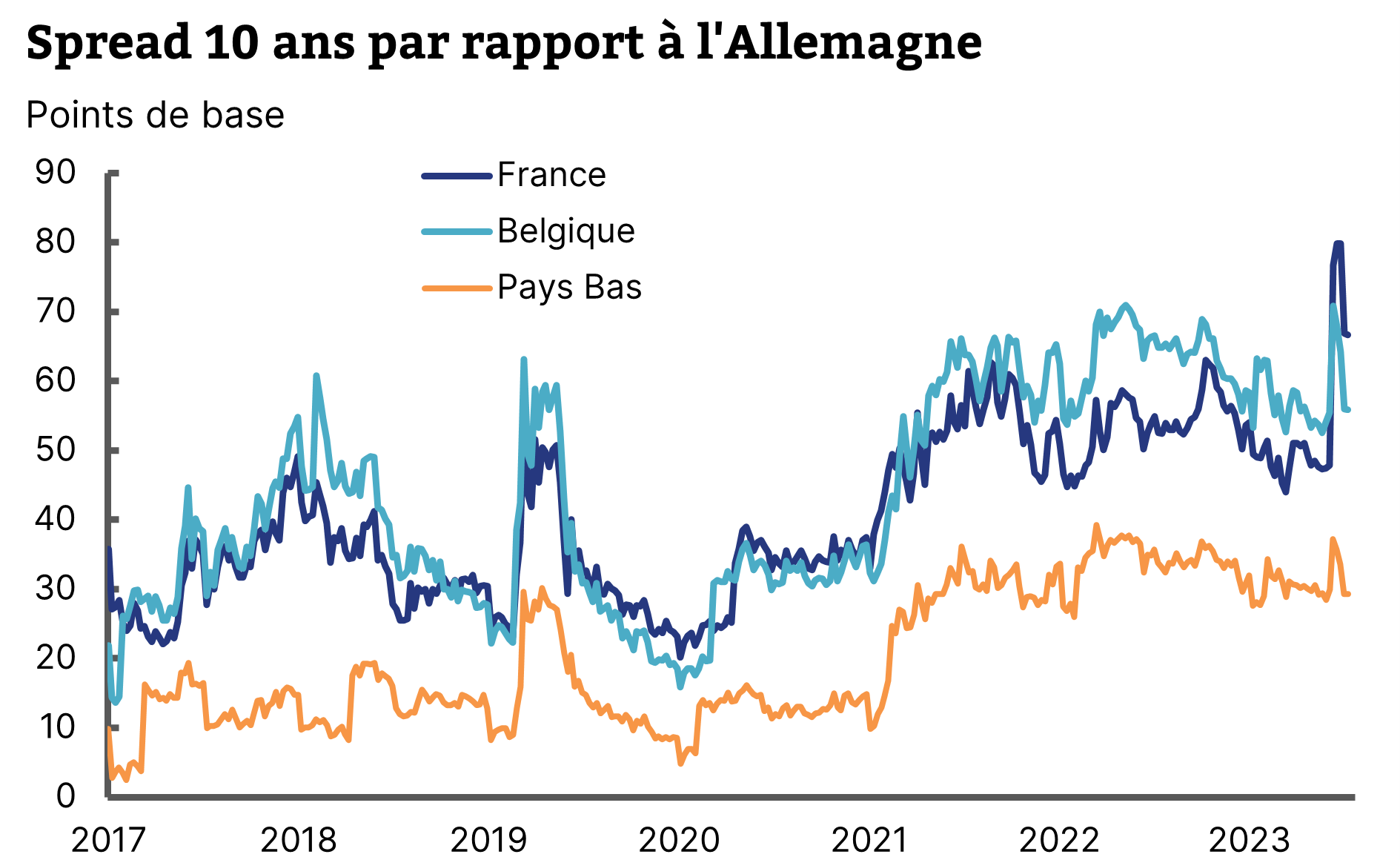

Actions oui, dette non. La situation politique française nous semble favorable à un rebond des actions du CAC 40 à la suite du second tour. Comme évoqué dans notre dernier Flash Marchés, la prime de risque reflétée dans la baisse du marché de 9% en juin intégrait essentiellement la possibilité de changements réglementaires importants dans certains secteurs, ainsi que le risque de changements brutaux de politique fiscale. Or ces risques nous semblent écartés par le scénario que nous avons esquissé. Nous sommes donc plutôt à l’achat sur certaines valeurs de qualité, victimes de ces inquiétudes. En revanche, le spread de la dette française par rapport à l’Allemagne nous semble s’être écarté de façon plus durable. Après avoir atteint 0,8%, il est aujourd’hui revenu autour de 0,65% et pourrait reconverger entre 0,5 et 0,6%. Néanmoins, nous ne pensons pas que nous reviendrons à la situation antérieure car à la fois la dégradation récente de la note à AA- et la perspective de dérive supplémentaire feront diverger durablement la France du peloton de tête (Graphique 2). Nous avons parlé récemment des effets de seuil sur la dette. C’est un risque à garder à l’esprit, notamment lorsqu’une part importante de son patrimoine est en fonds euro. Tôt ou tard, si l’assureur réalise une perte sur l’actif adossé au fonds euro (la dette française), il reportera cette moins-value sur le souscripteur, sous forme de moindre performance à défaut de perte en capital.

Le spread français et ses voisins

Source : Bloomberg, Equinoxe – juillet 2024

America First. Dans le reste du monde, tout va bien. Les actions américaines ont atteint un nouveau record cette semaine, une façon de célébrer le 4 juillet dignement. La dynamique reste incroyablement étroite, avec un tout petit nombre de valeurs tirant l’indice. Une forte volatilité s’est emparée du titre Nvidia, généralement précurseur de retournement de tendance, mais seul l’avenir nous le dira. Nous nous allégeons sur les actions américaines, surtout que les données économiques fléchissent ces derniers jours. Le potentiel actions nous semble clairement en Europe et dans certains marchés émergents.

Portez-vous bien !

L’équipe Equinoxe