Pour les lecteurs pressés, les points clés :

> Ce dernier Télescope revient sur quelques leçons à retenir. Malgré de très bonnes performances sur les marchés, l’année n’a pas été un long fleuve tranquille.

> Le consensus de début 2023 s’est pas mal trompé : l’inflation a chuté plus vite que prévu tandis que l’économie américaine affiche une santé insolente.

> L’année a illustré la difficulté du market timing : la performance s’est faite sur janvier, novembre et décembre. Il ne fallait pas avoir de panne de réveil.

> La performance en actions a été tirée par quelques valeurs, via la croissance des multiples plutôt que celle des bénéfices. Les promesses seront dures à tenir en 2024.

L’année 2023 s’achève sur des performances très satisfaisantes pour la majorité des classes d’actifs. Pour autant, la vue dans le rétroviseur semble beaucoup plus positive que la façon dont l’année a été effectivement vécue par les investisseurs. 2023 aura été une année chaotique, peu lisible et, par maints aspects, paradoxale. Ce dernier Télescope avant la trêve des confiseurs revient sur les enseignements des douze derniers mois avant de présenter début janvier les orientations qu’Equinoxe prend pour ses investissements en 2024.

Macro

L’inflation, c’est pas simple. Il semble bien loin le temps où le narratif dominant était celui d’un retour structurel de l’inflation. Autant la puissance de la vague inflationniste de 2021-2022 n’avait pas été bien anticipée par la majorité des économistes, autant son reflux non plus. Comme quoi, il convient de rester prudent sur un phénomène qui reste difficile à comprendre puisque le résultat de millions de décisions décentralisées d’entreprises de monter ou non leurs prix. Aujourd’hui, l’inflation européenne est revenue à 2,4% et devrait rester autour de ce niveau au premier semestre 2024. Ce qui est clair néanmoins, c’est que l’inflation a permis à beaucoup d’entreprises de maintenir leurs marges dans un environnement économique dégradé en 2023. Une question pour 2024 est comment elles se comporteront si cette inflation se normalise durablement.

Le traumatisme du Covid sur le marché du travail. L’autre grande surprise de 2023 aura été la résilience de l’économie américaine, grâce à la santé du marché du travail et la faiblesse des licenciements. Elle tient d’un traumatisme issu de la pandémie : les entreprises ont eu tellement de mal à trouver des employés en 2021-2022 qu’elles ont préféré ne licencier personne en 2023. S’agit-il enfin d’un renversement durable du rapport de force entre employés et employeurs dans un contexte de vieillissement démographique et de raréfaction de l’offre de travail ? L’explication est tentante et 2024 nous donnera certainement des éléments de réponse.

La Chine, lost in translation. A contrario, tous les analystes partaient tambour battant sur la Chine début 2023 pour se voir désavouer dès la fin du premier trimestre. La cure d’amaigrissement du secteur immobilier et des entreprises publiques prend du temps et grève la croissance, qui atteint péniblement 5,2% cette année. Le raidissement politique et la reprise en main des géants technologiques a aussi massacré les indices boursiers. L’atmosphère semble timidement se détendre depuis quelques semaines, à l’heure où tous les investisseurs occidentaux ont déserté la place. Un retour en grâce pour 2024 ?

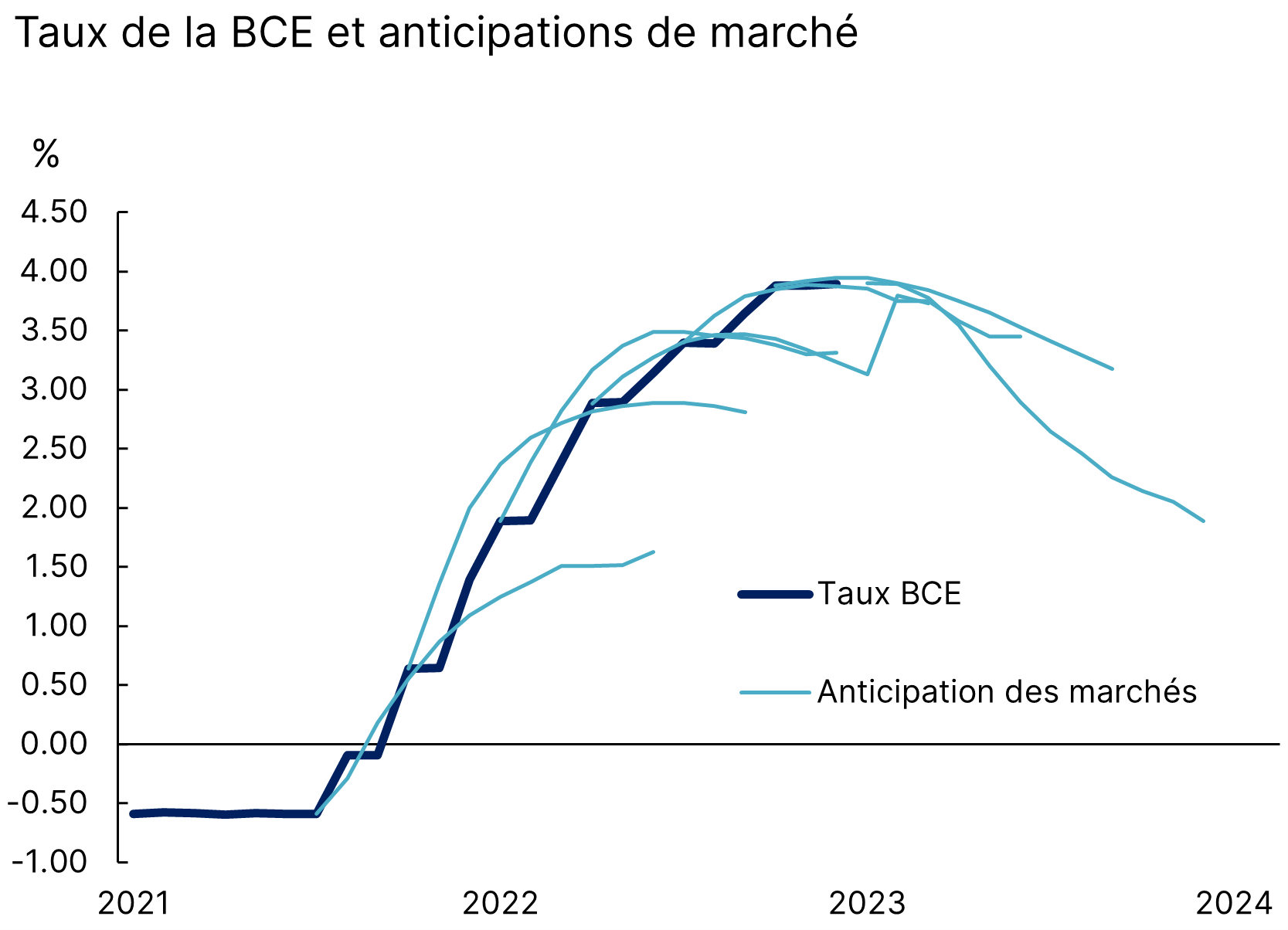

Les marchés, anticiper ≠ prévoir. Si on ne comprend pas bien l’inflation, pas étonnant qu’on n’arrive pas non plus très bien à prévoir les réactions des banques centrales. En 2023, les marchés ont longtemps souscrit au scénario du « higher for longer », à savoir que les taux resteraient élevés longtemps. Ce n’est que sur la fin d’année que ce scénario s’est écroulé pour anticiper désormais des niveaux de taux sous les 2% dès la fin 2024 (Graphique 1). Cela nous semble trop agressif et nous tablons plutôt sur une approche graduelle de la BCE, même si la direction des taux à la baisse est désormais assez claire.

Les marchés ont eu du mal à cerner la BCE

Source : Bloomberg, Equinoxe – décembre 2023

Allocation de portefeuille

La courbe des taux finit par entendre raison. Sur les marchés obligataires, la grande anomalie de 2023 a été l’inversion de la courbe des taux, c’est-à-dire le paradoxe de taux d’intérêt de maturité courte plus élevés que ceux de maturité longue. Ce phénomène s’est lui aussi partiellement résorbé en cours d’année et souligne l’importance de sortir des narratifs à la mode pour accorder plus de poids aux régularités de long terme : ce type d’inversion s’est déjà produit mais n’a jamais duré. Il est probable que l’inversion disparaisse tout à fait dès 20024.

Le market timing, cause perdue. L’une des raisons pour lesquelles l’année aura été particulièrement difficile pour les investisseurs est l’absence de dynamique en 2023. La performance s’est faite essentiellement sur trois mois : janvier, novembre et décembre. Quiconque manquait ces quelques semaines se voyait amputé de l’essentiel des gains. Cette année illustre donc bien le problème du market timing, la capacité à investir et désinvestir au fil du temps en fonction d’une conviction de marché. Toute erreur peut être coûteuse, dans les deux sens. Notre position chez Equinoxe : pas de market timing sur nos investissements, excepté aux extrêmes, c’est-à-dire quand les marchés sont extrêmement chers ou extrêmement bon marché.

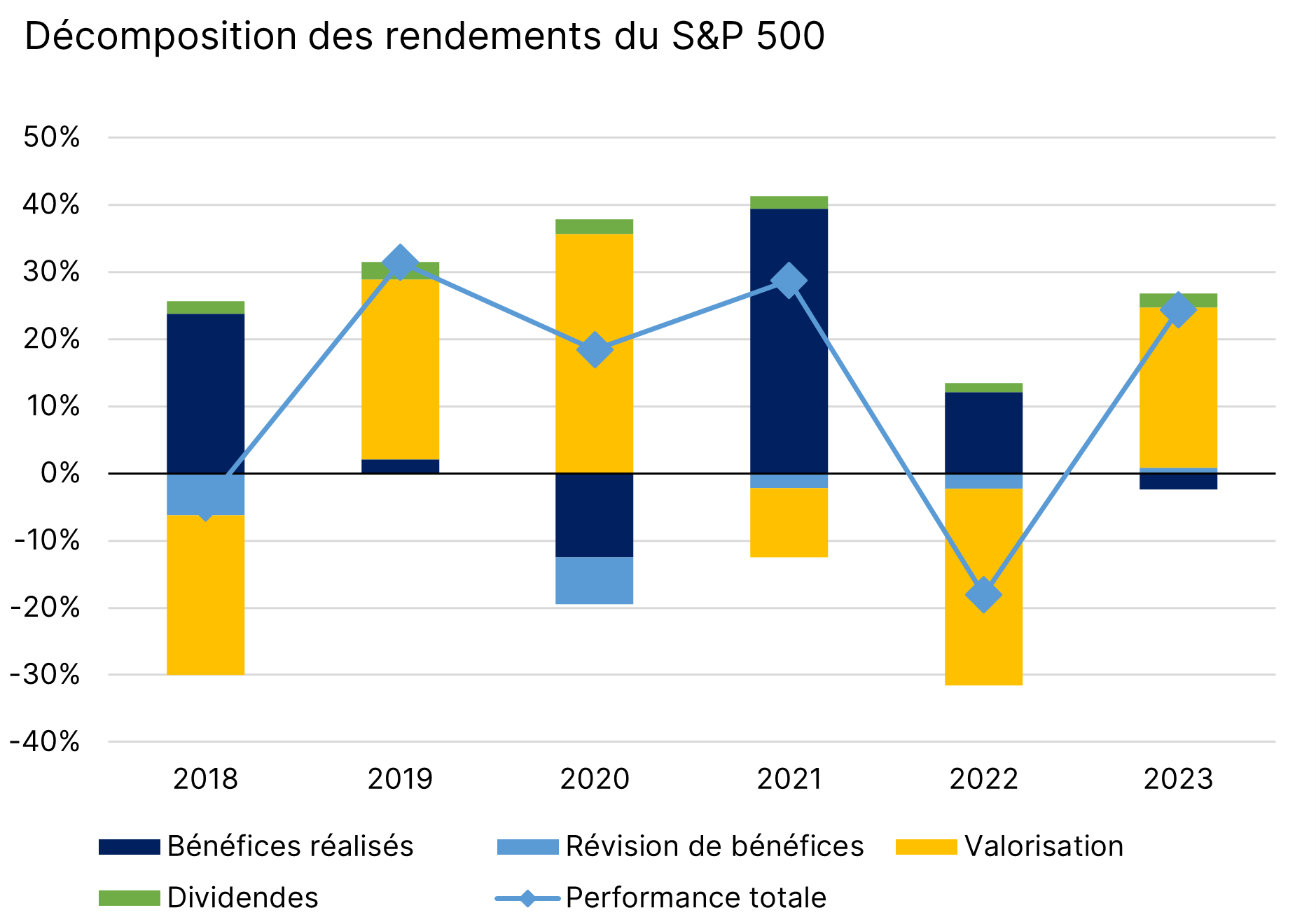

Paroles, paroles, paroles. La difficulté en 2023 tient aussi au fait que la quasi-totalité de la performance des actions est venue de la hausse des multiples de valorisation, plutôt que de celles des bénéfices (Graphique 2). Un investisseur fondamental qui rechercherait des faits plutôt que des promesses serait donc totalement passé à côté de la hausse. Bon nombre de gérants que nous apprécions ont justement eu des performances ternes cette année pour ces raisons. La question, à l’avenir et dès 2024, est de savoir si ces promesses seront tenues par les « Sept Magnifiques », notamment les impacts du développement de l’intelligence artificielle sur leur trajectoire bénéficiaire.

La performance du S&P 500 : des promesses

Source : Bloomberg, S&P, Equinoxe – décembre 2023

Ce qui est cher peut se renchérir. Dans le prolongement du point précédent, une dernière leçon à emporter de 2023 est qu’il ne faut pas sous-estimer l’inertie des investisseurs et ce qu’on appelle le momentum. Même si un actif est cher, il peut continuer à caracoler un bon moment sous l’effet des suiveurs de tendance et de l’investissement en ETF qui bénéficie mécaniquement aux gagnants d’hier. Par exemple, nous pensions LVMH trop cher dès février et la chute n’est venue qu’à l’été. Nous sommes restés timides sur le Nasdaq à nos dépens. Le passé est passé mais comme disait le grand John Maynard Keynes : « Les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvable. »

Excellentes fêtes de fin d’année à tous et rendez-vous en 2024 !

L’équipe Equinoxe