Pour les lecteurs pressés, les points clés :

> Le nouveau mandat Trump commence fort et réveille l’esprit d’entreprise aux Etats-Unis.

> En Europe, l’excès de pessimise se dissipe et permet un rebond significatif en 2025.

> Nos convictions du moment : les petites capitalisations américaines, l’Inde, les banques européennes.

> Rien n’indique que l’obligataire européen ne va pas continuer à délivrer une performance attractive cette année.

Macro

Sur les chapeaux de roues. S’il y avait des questions, il n’y en a plus ! D. Trump est bien de retour et il n’a pas perdu de temps pour mettre en œuvre son programme, quasiment sans compromis. Hausse des droits de douane, lutte contre l’immigration clandestine, politique étrangère agressive, remise en cause de pans entiers des services publics. Ce qui frappe, c’est l’unanimisme aux Etats-Unis et l’absence de contre-pouvoir à la nouvelle administration, qui laisse pantois ses voisins proches (Canada, Mexique) et plus lointains (Europe, Chine). Quelle expression cette vague trumpiste prend-elle sur les marchés financiers ?

Animal spirits. Les premières données économiques semblent pointer vers une accélération de l’activité aux Etats-Unis, portée par un regain d’optimisme des entreprises, notamment du secteur industriel. Les indices PMI se sont redressés en janvier et les enquêtes sur l’emploi suggèrent une embellie. A ce stade, le diagnostic est conforme à notre analyse de début d’année, à savoir que l’impact Trump est positif à court terme, notamment par le fait qu’il réveille les « animal spirits », c’est-à-dire l’esprit d’entreprise des Américains. Le point d’interrogation demeure sur l’inflation qui ne se normalise plus (2,9% en décembre) et laisse planer une ombre sur la trajectoire des taux d’intérêt. La Fed pourrait ne baisser les taux que deux fois, voire moins en 2025.

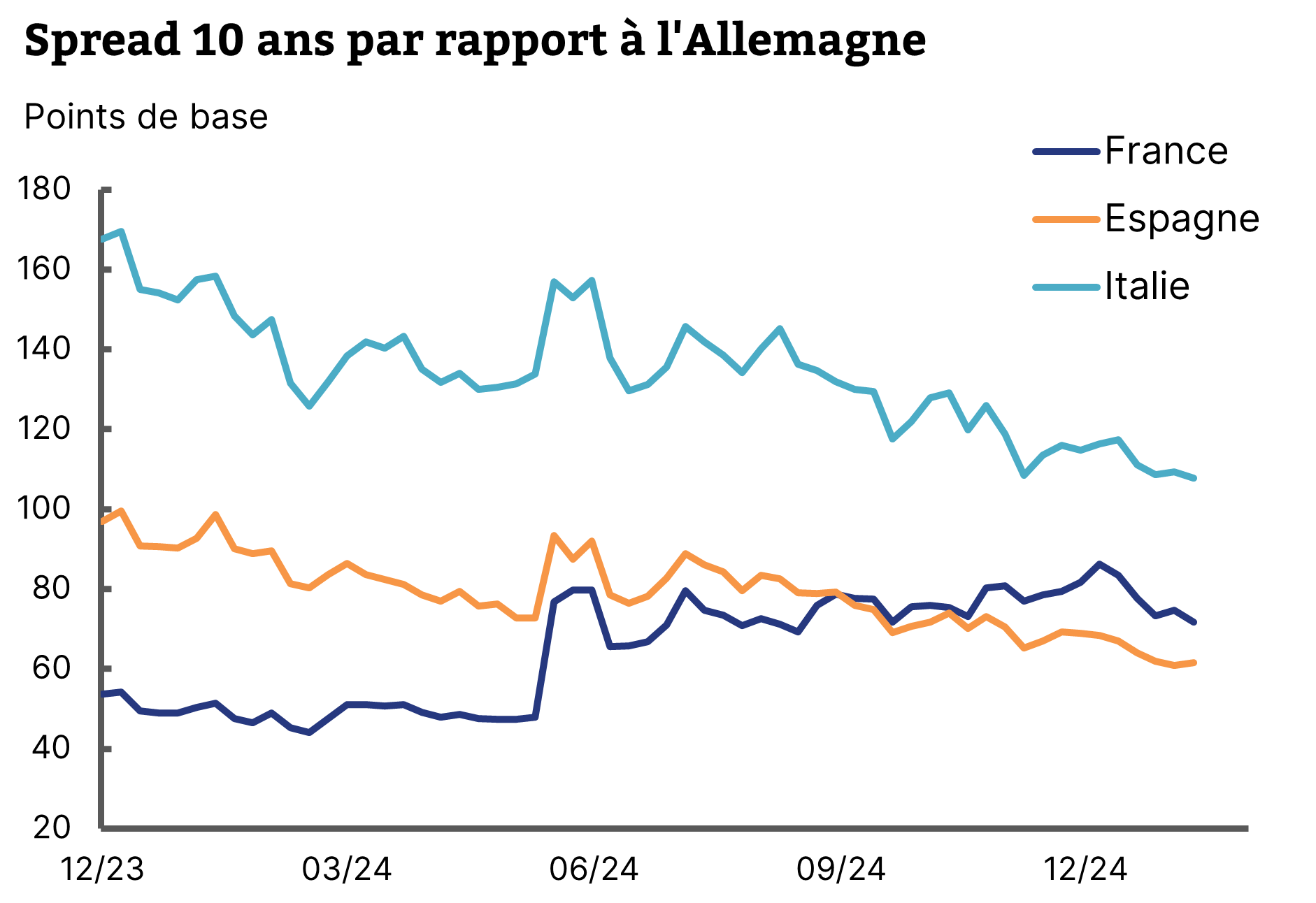

Parti pour rester. En Europe, l’excès de pessimisme que nous soulignions en décembre a logiquement conduit à un soulagement partiel. Si les chiffres de croissance ont été assurément mauvais au T4 2024 (négatifs en France et en Allemagne), les enquêtes sont en amélioration pour le début 2025. L’Europe restant un grand exportateur, elle capte la croissance de la demande américaine et asiatique. La BCE tente d’amplifier le mouvement en baissant ses taux (2,75%) et permettant à l’euro de rester à un niveau très bas qui dope la compétitivité prix des produits européens. Sur le plan politique aussi, le brouillard français s’est dissipé à court terme. Au prix d’un budget immobiliste qui ne résout rien des maux structurels du pays, le gouvernement semble parti pour rester. Le marché apprécie et le spread français s’est resserré contre l’Allemagne (Graphique 1). Jusqu’ici, tout va bien.

Soulagement partiel sur la dette française

Source : Bloomberg, Equinoxe – février 2025

Coup de pied dans les fourmilières. L’instabilité géopolitique est indéniablement renforcée par les nouvelles prises de positions américaines. Outre les commentaires tragi-comiques sur le Canada et le Groenland, des développements en Ukraine et au Moyen-Orient pourraient être plus rapides que prévu et impacter les marchés. En Ukraine, nous anticipons qu’une résolution du conflit, même défavorable aux Ukrainiens, serait positive pour les actifs européens. A Gaza, le nouveau plan Trump d’intervention directe, s’il est mis à exécution, pourrait « changer l’histoire » mais dans une direction inconnue qui s’éloigne du « America first » de la campagne électorale. Pour le moment, les prix du pétrole ont baissé, ce qui traduit une détente, mais il faudra le surveiller comme l’huile sur le feu cette année. En tout cas, l’or, grand baromètre de l’anxiété, atteint de nouveaux sommets en ce début d’année.

Allocation de portefeuille

Back from the dead. Avec une progression de 10%, l’indice actions européen a déjà fait mieux en 2025 que sur toute l’année dernière. Comme quoi, notre maxime d’investissement se vérifie une fois de plus : ce qui compte, ce n’est pas les fondamentaux, mais l’écart entre les fondamentaux et les anticipations. Or ces dernières étaient clairement trop sombres en fin d’année, ce qui a permis un rebond significatif en janvier. Au cœur du sujet, le Luxe a annoncé des résultats corrects pour le T4, ce qui a suffi pour redresser le secteur. Les banques ont aussi annoncé de bons résultats et portent les marchés, alors que les activités de fusions-acquisitions ne faiblissent pas dans le secteur. La décote du marché européen est telle que nous pensons que ce mouvement de normalisation peut continuer à court terme, même s’il faut se souvenir que la région est vulnérable et que les sources de mauvaises nouvelles potentielles ne manquent pas.

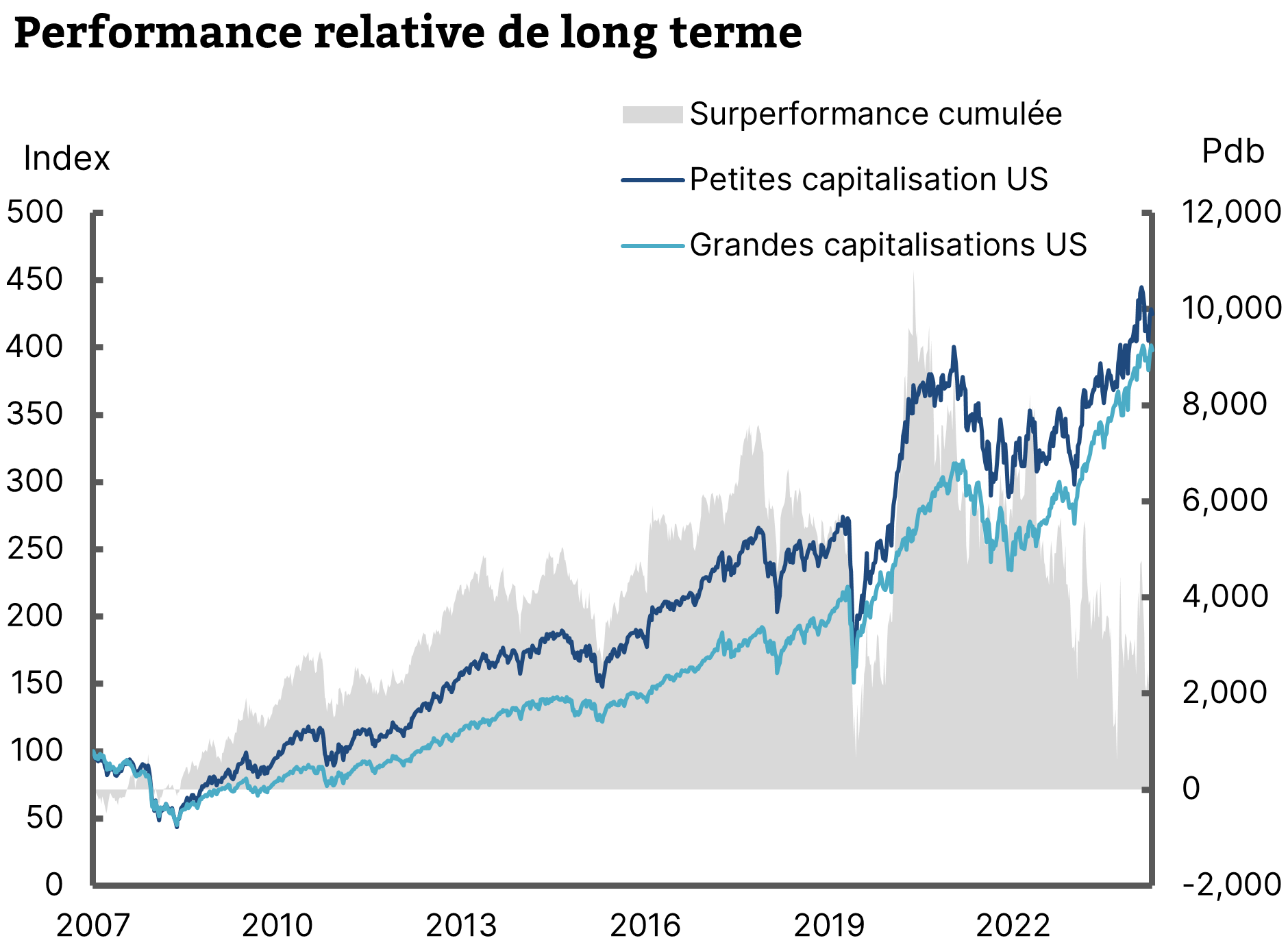

Gulliver et les Lilliputiens. Le marché américain poursuit de son côté sa trajectoire positive avec une progression de plus de 3% en 2025. A noter que les gains sont mieux répartis depuis le début d’année, et non pas seulement concentrés sur les grandes valeurs technologiques. Celles-ci ont d’ailleurs annoncé des résultats contrastés, très bons pour Meta, quelconques pour Microsoft, Amazon et Alphabet, mauvais pour Tesla. Notre conviction sur les petites capitalisations reste intacte, et prend par exemple comme support l’indice Russell 2000 qui regroupe 2000 petites entreprises cotées aux Etats-Unis. Si la conjoncture américaine reste bonne et que les conditions de taux s’améliorent, un rattrapage devrait s’opérer sur ce segment et renverser la sous-performance drastique depuis 2020 (Graphique 2).

Vers un rattrapage des petites capitalisations américaines

Source : MSCI, Equinoxe – février 2025

Point d’entrée. Une autre de nos convictions du moment est que le marché indien offre un point d‘entrée après la correction des derniers mois. Suite à une certaine exubérance en 2024, le marché a perdu près de 15% depuis octobre. Certes, le contexte économique est moins porteur mais la croissance tendancielle du pays reste l’une des plus élevées du monde. Le gouvernement Modi vient d’annoncer des mesures de soutien à l’économie et le marché domestique demeure très dynamique avec beaucoup de nouvelles introductions en bourse. Pour nous, le marché indien est le seul qui présente des caractéristiques structurelles comparables aux Etats-Unis et, à ce titre, doit être présent dans une allocation stratégique. En plus, la variété des valeurs est un terrain fertile pour la gestion active qui parvient sur ce marché à dégager une surperformance pérenne.

Long fleuve tranquille. Sur le plan obligataire, la vie est pour le moment un long fleuve tranquille sur le haut rendement européen. Grâce à une conjoncture médiocre mais pas stressée, des sociétés prudentes et peu endettées, une perspective de baisse de taux, nous restons convaincus qu’un positionnement sur le bas du spectre de qualité de crédit reste le plus attractif. Les gérants agressifs parviennent à extraire des rendements au-dessus de 8%, un niveau comparable à ce que nous escomptons sur les CLO cette année.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.